【深度】第8批新能源车型目录大揭秘:专用车环比增长

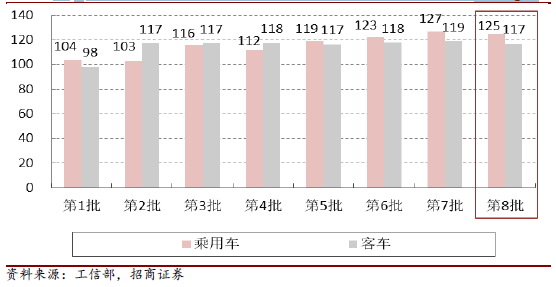

高能量趋势不改 提高速度放缓

研究者认为,继续提高电池高能量密度的速度放缓。从目前已经披露的电池信息来看,本批乘用车/客车能量密度均值为125/117Wh/kg,整体与第6批水准持平,较第7批略有下降,但仍显著高于前5批的水准。我们认为这与磷酸铁锂占比上升相关。

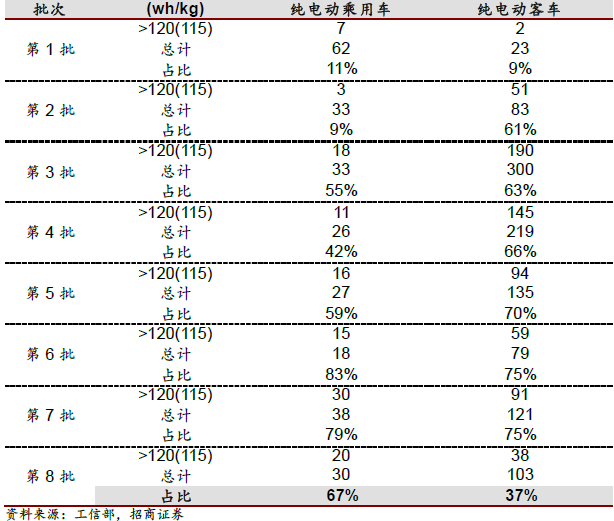

前8批目录符合1.1/1.2倍补贴要求的情况分析

高能量密度的比例有所下降:根据2017年最新版本的补贴政策,对于纯电动乘用车电池系统质量能量密度高于120Wh/kg的,给予1.1倍补贴;而对于非快充类纯电动客车,电池系统能量密度高于115Wh/kg的,给予1.2倍补贴。

据调研,在第8批目录中,符合1.2倍补贴要求的纯电动乘用车比例为67%,较第6,批有所下降,但是高于前5批的水准。客车中高能量密度的占比下降为37%,整体呈现向中密度集中的趋势。

前8批目录中纯电乘用车和客车电池已披露能量密度均值(Wh/kg)

根据规划,2020年我国动力电池能量密度要达到260Wh/kg,比现在120Wh/kg的水平超过1倍,预计今年有望达到140-150Wh/kg,明年或将达到180Wh/kg。尽管本批次出现了一定下降,但高能量密度趋势不会改变,技术进步才是出路。能量密度的提高,还将相应推动正极、负极、隔膜、电解液、添加剂等一系列核心材料技术的进步和迭代更新。

前8批目录中纯电乘用车和客车电池已披露高能量密度的比例

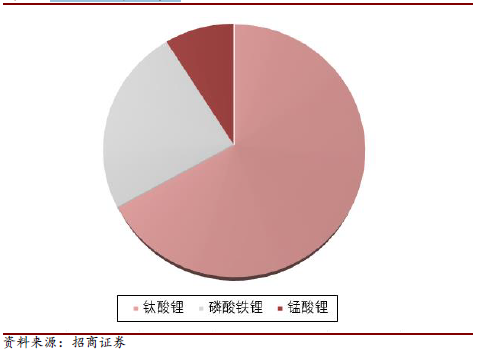

快充电池仍主要应用在客车行业。今年1至7批目录汇总已披露快充的数据来看,快充电池79款,全部应用在客车行业。其中,钛酸锂53款占比最大,铁锂19款次之,锰酸锂7款。磷酸铁锂电池的快充倍率已经达到5.27C,已披露数据中,铁锂快充电池全部为CATL产品,钛酸锂主要为珠海银隆,锰酸锂主要为湖州微宏提供。

快充车型的倍率均值、车型数

快充电池分类情况

行业集中度下降 外资进入目录

招商证券认为,电池企业集中度有所下降。

2017年前8批目录电池厂商前25 家企业情况

第8批目录专用车电池厂商前5家企业情况

分享

分享

最新活动更多

-

4月24日立即预约>> 【在线研讨会】海克斯康赋能锂电行业相关技术分享

-

4月26日立即报名 >> 【线上研讨会】TDK模块化电容器、电能质量解决方案

-

5月10日立即下载>> 【是德科技】精选《汽车 SerDes 发射机测试》白皮书

-

5月22日立即报名>>> OFweek 2024新周期显示技术趋势研讨会

-

限时免费下载立即下载>> OFweek 2024锂电产业高质量发展蓝皮书

-

5月28日立即观看>> 【在线研讨会】Ansys镜头点胶可靠性技术及方案

中国人工智能产业大会智能汽车论坛")

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论