特斯拉仍要“去魅”

2022年之后我就成为特斯拉的“唱空者”,理由为:

其一,特斯拉在过去两年多时间的“暴涨”更多收益于美联储“大放水”,当无风险利率逼近0时,资金就会提高风险容忍标准,转以选择高风险且伴随高收益的投资标的,特斯拉作为全球新能源汽车的翘楚无疑是最优选择之一,如今美联储正处于加息周期,资金的风险容忍度也将随之下行;

其二,特斯拉是存在许多企业治理的缺陷的,马斯克一股独大对企业有极大话语权,又不时发出减持以及对外并购等消息,相关股东在制度上对其约束力不足,越是市场风格切换之时,越是管理层道德问题显现之时,我们对企业就更要提高警惕。

当我发表上述观点时,难免招致特斯拉粉丝们的批评,理由也比较简单,特斯拉具有极强的产品创新和品牌识别力,加之在全球碳达峰这一预期之下,企业仍然是具有明显增长潜力的,基本面投射在市值之上,企业市值理应是一路走高,这分明是实打实的“价值股”。

在进行量化和基本面分析后,我本人并不打算修改观点,同时将观点归纳为:

1.特斯拉当前仍然被高估,这点毫无疑问;

2.基本面也并未如乐观者所想象那般,长期增长率是有下行压力的。

牛股重点在流动性偏好

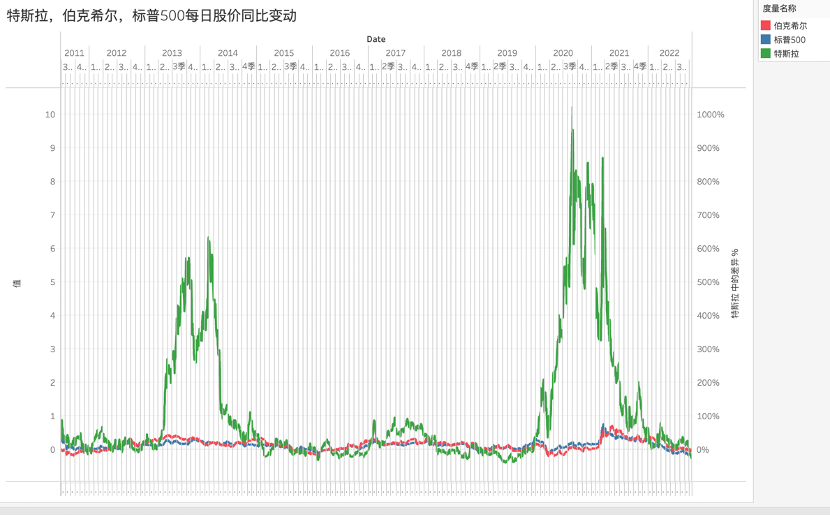

为客观评判特斯拉股价的成长情况,我们特将其与标普500指数,巴菲特的伯克希尔进行对比,整理过去今年内三家公司每日股价的同比变动情况,见下图

我本人是十分警惕“基本面反馈股价”这一学说的,其最大的理论缺陷在于过分强调市场有效和理性,忽视了流动性偏好决定资产溢价这一朴素道理。

无论是新能源汽车,抑或是SaaS概念股其本质都是遵循这一原理,市场对其追捧并非简单看重其基本面,亦将其视为高风险高收益预期的资产对待,换言之,越是成熟的企业越难以超预期,越是不成熟产业越可以有理论上的超预期,所谓的价值股和成长股的划分不如说是其是否具有“超预期的潜力”。

上图基本是可以比较客观证实此理论的,特斯拉股价除上市之初以明星股大幅领跑大盘之外,在其后的几年表现都是平平的,与价值股著称的伯克希尔并无太大差异,与大盘保持了密切的相关性。

2021年特斯拉股价连创新高后,许多“先知们”纷纷认领,表达自己在十年前就看好企业,但在上图中我们就可以看到如果十年前投资特斯拉其要容忍多年的“平庸”(对比大盘),甚至于若无2020年的突发事件,特斯拉恐怕也不会有此辉煌。

信奉市场有效论的人士于寻找诸多证据来佐证市场定价之客观,如中国建厂量产,汽车销量节节攀升等等,但却忽视了市场为何给出了超过百倍的市盈率。

基于现金流贴现理论,P/E=1/(R-g),其中R为融资成本,g为可持续增长率。在一个降息的周期内,R在下降,在成长性预期之下,g的预期又被放大,分母理论上可以无限小,市盈率就可无穷大。

这其中,基本面是被预期遮蔽的,换言之,在一个亢奋的市场中对未来基本面的预期是过于乐观的,企业就会被高估。

如今在一个加息的节奏中,R开始上行,若要稳定市盈率的估值能力就要向市场证明其可持续增长了具有稳定上行的可能(也就是稳定分母不过分上升),这就要涉及企业基本面了。

利润增速将均值回归

关于可持续增长率的潜力问题,可以从经济学的基本原理入手:

均值回归,作为初创企业,企业前期增速固然是十分可观的,随着规模效应的积累加之管理效率以及行业竞争的加剧,其增速将无可避免回落。

从某种意义上我们也不认为特斯拉可以一直保持前期增速,值得注意的是,特斯拉已经开始在下调价格,这也是其对未来市场占比和竞争的本能反应。

为再一次说服特斯拉的粉丝们,我们再从企业基本面入手,在投资学和财务管理学科研究中,长周期内可持续增长率g会逐渐向roe*b收敛,于是有g=b*roe(b为收益留存比率,roe为净资产收益率)。

在特斯拉企业治理中,并没有发股息红利的历史,且马斯克本人经常表现出过于自信和超于常人的优越感,当然会认为其管理资金会更加有效,因此我们对特斯拉的股息政策是持保守态度的。

于是可持续增长率的判断就回到了roe的预期之上。

由于roe=净利润/净资产,对roe未来的评估就放在了净利润和和净资产增速上,换言之,若净利润增速大于净资产则roe持续膨胀,反之亦然。

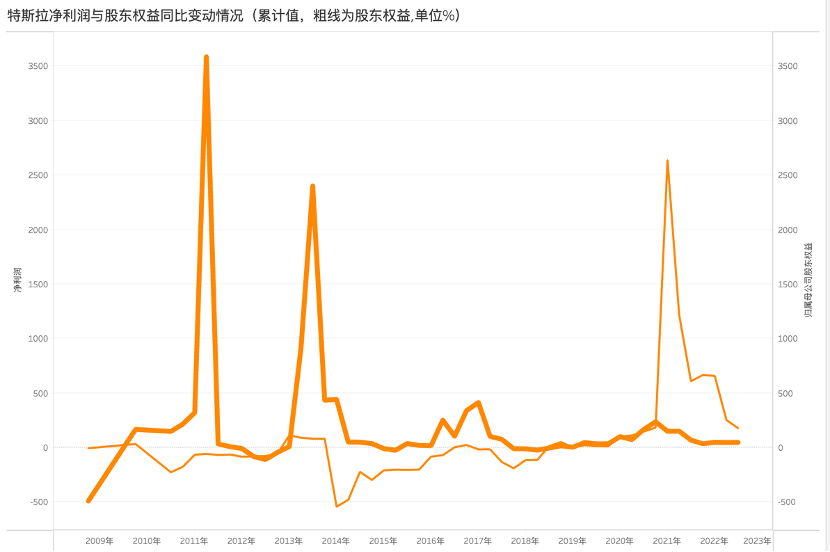

我们整理了2009年至今特斯拉的净利润与股东权益的变动情况,且均采取当年累计值,见上图。

2020年之前,特斯拉一方面在经营层保持着亏损的发展增长模式,这也符合多数初创企业,即以亏损换增速,另一方面,此时特斯拉的股东权益增速则多超过利润增长(主要与股权融资有关),也就是在这个周期内特斯拉的roe是处于较低水平,好在市场对初创企业往往较为宽容,roe权重相对较低。

2020年之后,受新能源行业,市场教育,以及产能扩张等利好因素影响,特斯拉净利润增速陡然上行,与此同时股东权益增速则有所下降,主要原因为:

1.尽管盈利增速明显,但由于此前基数较低,特斯拉2020年净利润绝对值仍然较低(刚超过7亿美元),留存收益对权益影响极小;

2.基本面好转之后特斯拉开始调整资本结构,开始有意降低负债规模,与股权增发结合,股东权益也处于1倍以上的增速。

在一系列利好激励下,特斯拉roe处于明显改善区间,但由此也可以看到上图中两条折线开始日渐靠拢,若趋势延续下去,就会降低roe的成长预期。

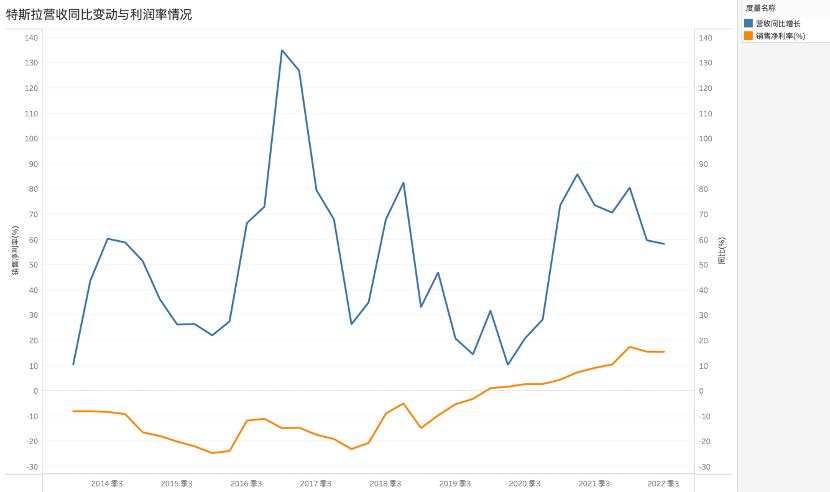

这个趋势是否真的存在呢?如前文所言,若企业roe长期看好,净利润增速需要长期大于净资产增速,而净利润=营收*利润率,我们先来看特斯拉营收与利润率的变动情况,见下图

在企业初创期,企业是可以通过牺牲利润率的方式来换得成长的(加之企业未能大规模量产,未能通过规模效应均摊前期成本),因此在2019年前后我们可以看到特斯拉营收增长与利润率之间是保持着一定的负相关性的,直到2020年后特斯拉的溢价能力得到了充分体现,营收与利润率双双改善,这也就迎来了利润的辉煌期。

不过在上图中我们也可以看到进入2022年之后,两条折线都呈现了触顶的迹象,我们就要考虑这是暂时还是长期趋势。

上图为特斯拉的毛利率变动情况,令我们警惕的是该折线也在2022年后有触顶的迹象,我们亦知道毛利率乃是衡量产品市场溢价能力的最直观指标,结合特斯拉在中国市场的降价动作(也有拿中国市场购车补贴的意思),不可否认其确实面临市场份额被蚕食的压力。

Model Y和Model 3所处的30万以下市场目前已经拥挤不堪,以中国市场为例,华为,比亚迪,蔚来,理想等汽车厂商纷纷瞄准此部分(其后还有小米,百度等厂商),通过价格和产品差异化竞争给特斯拉很大压力,单以车辆配置而言Model 3与国产品牌车其实并无明显优势。

事实证明Model 3和Model Y的增速也在均值回归之中。

当我们将上述因素纳入对roe的评估框架时,会比较清晰看到企业的净利润增长将处于持续的收敛趋势,过去两年的高速增长会逐渐回落。

回购规模恐有“折扣”

在2022年Q3财报中,马斯克宣布特斯拉将进行50-100亿美元的回购,这是符合我们预期的,也就是说为拱卫可持续增长率,企业首先要维护roe的表现,当净利润增长逐渐回调之时,若要拿到高溢价就要从股东权益入手。

回购股票一则可以让企业直接扮演看多者形象,提高股票需求,二则回购则可以降低资金持有量并降低权益,提高净资产回报率。

从企业采取回购措施也是可以反映出管理层对企业当下所处周期的看法,我们可以逆向思维,假设一个企业处于快速增长期,产能和固定资产投入均在扩张之中,此时的企业是很难将资金用于回购的,相反当企业积累大量资金,且由于市场预期以及企业经营能力等因素所限,企业快速扩张周期将告一段落,手中的资金就会制约经营效率,要么发放股息,要么通过回购股票的方式将资金消耗。

对于特斯拉的回购我本人是认为两则兼而有之的,一方面马斯克本人借手中财富开始对外进行收并购(如twitter),特斯拉股价是其此后财富溢价杠杆的锚,在特斯拉具有额外话语权的马斯克就有动机动用企业资金去维持股价,另一方面,随着传统车企与新生代车企的涉足,新能源汽车这一赛道将拥挤不堪,未来投资活动对现金流的要求也将随之减低。

那么这50-100亿美元的回购是否可以有效改善可持续增长率呢?

截至2022年Q3,特斯拉股东权益为400亿美元,回购对降低权益规模是比较可观的,这也给对冲企业净利润增速下行争取了空间,只是我们对马斯克是否会如数进行回购保持了一些怀疑:1,特斯拉账面上现金及现金等价物在200亿美元,一半用于回购并不是现实的;2.特斯拉正常经营活动中,现金积累的规模相对较少(投资性现金使用量较大),回购的一部分资金就要通过债务融资实现,考虑到目前美国正处于加息周期,这又可能会给企业带来财务压力(美国A级企业债收益率已经接近6%,且仍在上升中)。

我们有理由相信特斯拉回购会有,但规模可能不会过于乐观,在此方面还是要保持谨慎态度。

最后总结全文:

其一,特斯拉过去两年的辉煌除了产品创新之外更有市场偏好的原因,我们经常重视前者而忽视后者,总喜欢从股价结论中去倒推基本面变化,这可能会犯缘木求鱼的错误;

其二,特斯拉可持续增长率将处于稳步下降中,这是客观事实,此时对行业的估值也就不可乐观;

其三,希望本文可以对特斯拉狂热者有一定帮助,好企业不一定是好的投资标的,这并非是唱衰特斯拉,只是单纯认为当下企业价格仍然偏离理性范围。

原文标题 : 特斯拉仍要“去魅”

分享

分享

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

-

限时免费试用立即申请>> 东集技术AI工业扫描枪&A10DPM工业数据采集终端

-

4月30日立即参与 >> 【白皮书】研华机器视觉项目召集令

-

5月16日立即参评 >> 【评选启动】维科杯·OFweek(第四届)2025汽车行业年度评选

-

5月22日立即预约>>> 宾采尔激光焊接领域一站式应用方案在线研讨会

中国人工智能产业大会智能汽车论坛")

-

8 深蓝,被斩断退路

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论