文:谈擎说AI 作者:郑开车

2021年4月,华为成立了一个新的一级部门——“煤矿军团”,华为的军团模式就此初见雏形。

后续短短一年时间里,智慧公路、海关和港口、智能光伏等等,华为迅速集结了超十个军团。

在智能交通这条庞大赛道上,华为军团的赋能之手早已伸出,2021年10月,华为成立了智慧公路与海关和港口军团,同时向一众赛道细分场景发起进攻。

不过仅过去一年时间,去年十月份,智慧公路与海关和港口军团合并,公路水运口岸智慧化军团自此诞生。

按照当时华为公路水运口岸智慧化军团CTO岳坤的说法,合并更大程度上是为了能够更好地形成合力,华为是围绕场景、深入场景去找技术,而经过这一年研究,内部发现这两个军团有很多场景是相似的。

对于当时的合并,也有业内人士在向谈擎说AI解读时表示,“更像是(对车路协同)业务收缩”,“军团的盈利要求高,如果两个都跑得慢,大厂对非核心业务的耐心通常是有限的。”

尽管如此,无论是合并换挡,还是业务收缩,随着此番变阵已过半年,未来车路协同和华为是否能够相互成就?也许是时候一探究竟。

本文核心观点:

*公路水运口岸智慧化军团短期内高速创收难,或将为华为军团模式拖后腿;

*从当下市场需求出发,军团模式与车路协同存在兼容难点;

*车路协同赛道正在进入新阶段,华为恐起大早赶晚集,逐步被垂直型玩家赶超。

车路协同难成就华为军团

军团是什么?

华为企业BG副总裁陈帮华曾在去年接受采访时表示,成立军团一看行业空间是否够大,使用的产品和解决方案是否符合华为的主航道。二看行业的数字化转型所处的阶段,优先选择数字化转型需求比较迫切和活跃的行业。

总结起来,对于军团模式,华为的建立考量似乎有三:一是看行业前景,二是看行业智能化改造的迫切程度,三是看行业需求与华为技术产品的贴合度。

去年5月26日,在华为第三批军团/系统部组建成立大会上,时任华为监事会副主席丁耘表示,军团要以销售收入为中心,一切为了多打粮食,一切为了胜利。

不难发现,军团的三层驱动力导向的核心需求也很明确,即以造血打粮食为核心任务。

再通俗一些,华为就像是一家杂货铺,虽然手里产品各式各样,能满足社会上大多数人的淘宝需求,但需要一个桥梁,将目标消费者与自己的一件或多件产品点对点高效撮合起来。

这个桥梁的建设人,就是军团。

那么现在,我们不妨围绕驱动力与核心需求,进一步来看合并已大半年的华为公路水运口岸智慧化军团,为何存在给华为军团拖后腿的隐患。

公路、水运和口岸的智慧化改造,核心点就在于车路协同,或者说双智协同,那么我们不妨先看车路协同行业发展现状及市场前景。

根据市场调研在线网发布的2023-2029年中国车路协同行业市场现状调研及未来发展趋势预测报告分析,早在2020年时,中国车路协同行业市场规模就已达到了1741.6亿元,而且逐年高速增长。

赛文研究院去年末发布的《2022年中国车路协同市场白皮书》(以下简称《车路协同白皮书》)信息显示,截止2022年10月,车路协同测试场、示范区基本覆盖全国:19个国家智能网联汽车测试示范区和自动驾驶封闭测试基地,70多个地方/企业级测试场、示范区;4个国家级先导区,16个“双智”试点城市。

再看核心技术需求,根据车百智库、华为等联合发布的《新一代车路协同产业发展报告》,在车路协同产业链上,华为从感知、地图&定位、计算、通信,到自动驾驶解决方案、路测等等链路节点均有布局以及相关技术支持,几乎包圆了产业链中上游。

不难发现,左手行业前景大,增速快,右手又有技术支撑,这些其实都是支持华为入局车路协同赛道的先决条件。

但在谈擎说AI看来,今天华为入局的难点在于,交通新基建的打造是一个巨大课题,行业仍处在商业模式构建的早期爬坡阶段。因此从华为需求出发,公司或许很难在此聚集充足精力。

从两方面具体来看,一是赛道的商业模式与长周期属性。

今天车路协同的很多元素都是在摸索中前行,比如最核心的商业模式。

在车路协同项目建设中,车路两端密集基础设施,加之后续运营维护,投入成本通常十分庞大,往往需要由交通管理者等政府部门牵头,这就使得基于国内经济增长趋于平缓的大环境,投入意愿并不会是一条爆发曲线,使得入局者需要具备深耕打持久战的耐心。

而且当前车路协同主流项目具有长周期属性,从中投标到规划再建设,都是在摸索中前行,作为解决方案供应商,项目成本高,战线长,落到盈利能力方面,早期赛道可能并非优势。

基于赛道特点,再落到第二点,即华为的战略与需求层面。

首先是公司面,在华为终端业务遇阻,海外业务退坡的特殊时刻,这些年造血和找新增长曲线的需求优先级很高,军团模式的建立与此不无关系。

华为公司副总裁、机场与轨道军团CEO李俊风在接受媒体采访时曾透露过,“军团的增长率要超过企业BG的平均增长率。”

那么当军团遇到车路协同这样的慢赛道,项目模式如此,也许对于垂直打的初创企业来说是能够接受的,但对华为军团而言,这里擅长打的是闪电战。

在军团成立后,华为曾于2021年给出过业绩目标,比如智能光伏军团2022年收入200亿元,利润40亿元,2023年收入300亿元。数据中心能源军团2022年收入150亿元,利润30亿元;2023年收入225亿元,利润45亿元。

不难发现,与智能光伏、数字能源等军团等数字化赋能过程里,强行军式的决心对比,车路协同的画风是多少有些格格不入的。

由此种种,车路协同作为非核心业务却短期盈利难,想要成就华为军团,似乎难度很大。

毕竟一个正在饿肚子的人,要去的是面馆,而不是下地割麦。

“军团模式”与车路协同的兼容困境

我们进一步来看,军团模式为何与车路协同存在兼容困境。

核心技术上,车路协同诸多场景大体是通的,两军团去年合并无可厚非。

就像是两个军团都找到了客户,然后回公司找产品,但忽然发现两客户订的产品差别并不大,那么这两个军团继续独立行动的意义也就不大了。

不过车路协同这条赛道的需求,不光落在车路的双智技术上。

中国智慧交通管理产业联盟等共同发布的《C-V2X产业化路径及时间表研究白皮书》,对车路协同应用时间表进行了研究与预测。

据其时间表研究,2019-2021年,车路协同项目主要在国家车联网示范区、先导区、特定园区规模部署路侧设施,形成示范应用。

2022-2025年,则是在典型城市,高速公路逐步扩大C-V2X基础设施覆盖范围。直到2025年往后,才将是在主要城市、主要区域、主要公路逐步实现C-V2X全面覆盖。

不难发现,在2019-2022这一开天辟地的时期,行业主要任务在于政府方面对车路协同的运作模式等进行规划及规范制定,供应商则根据相关规范进行设备研发及解决方案整合,致力于联合打造明星示范项目。

那么华为在开天辟地这几年的成绩如何?

前文已经提到,华为在车路协同的技术匹配上具有先发优势,技术脉络可延伸到中上游的各个脉络,但根据《车路协同白皮书》,2020-2022年重点车路协同企业直接中标项目规模占比中,共罗列了19家相关企业,其中有百度、腾讯、阿里等互联网巨头,也有蘑菇车联、星云互联等初创企业。

唯独没有华为的身影。

技术筑底,中标却鲜耳闻,这似乎让我们看到了在赛道发展初期,对于盈利要求较高的华为军团而言,与车路协同的兼容性并不强。

为什么会如此?

对于行业发展的时间线,一位车路协同初创公司内部人员也向谈擎说AI表示,“2022年我们主要是签单,今年我们主要在做的是产品,在之前的基础上开始建设。”

如果进行对比,其实今天的车路协同扩张路径,与华为当年的ICT业务具有一定相似性,都是点线面式的逐步扩张,从标杆项目,到定点城市,再由区域逐步扩张至全国以及海外。

但在谈擎说AI看来,不同点则在于,当年打ICT市场华为是举公司之力,但今天车路协同市场,却交由背着打粮食诉求的军团来执行。这似乎进一步让我们看到了军团模式挺进车路协同赛道时的掣肘。

在目标导向的冲突之余,还有一点值得注意。

不可否认军团确实能够基于独立专精作战,更高效从产业客户需求出发来整合公司资源,但随着今天华为军团越来越多,项目与需求又真的可以在华为内部及军团之间划分清晰吗?

具体来看,比如城市公路的智慧化改造,既是车路协同的主要场景之一,也智慧城市改造的重要一环,这就意味着在具体的改造项目中,也要考虑到后者的衔接性需求。

就比如除了车端和路端技术,城市公路智慧化改造项目可能还会有后续的政务、监测上云,一网通,能源改造等等需求。

此类技术华为并非不具备,但基于此,公路水运口岸智慧化军团可能就还需要数据中心能源等等军团的协助,才能形成合力更好地服务客户,执行为客户高效提供解决方案的初衷。

这就意味着某种程度上,华为的军团与军团虽有划分,但也存在一定的交互辅助价值。

那么现在的问题就是,单个军团回到产品线上去打包解决方案,无疑和军团的高效属性本末倒置了,但直接找别的军团基于其可复用解决方案来辅助,又如何协调?项目之功属于哪个军团?

毕竟前文已提及,各军团都有自己的业绩目标压力。

更不用提对于周期长,链路长,环节多的车路协同项目,当每个军团都背负着自身的目标压力,多方配合这笔帐的精力与产出比又如何算?

这同样是一个华为在用军团模式挺进车路协同时,需要思考的问题。

似乎也是由此种种,这两年更加专注于提供整包解决方案的初创企业,正在从华为手边抢走越来越多的行业订单。

已抽枝的车路协同

车路协同说新也新,因为当前并没有哪一家开始大规模落地。但说不新,也有足够的理由了。

前文已经提到,在做车路协同这件事儿上华为是有技术支撑的,但随着行业已经从开天辟地走向萌芽生根,短期未来,华为是否会起大早赶晚集?

毕竟今天赛道里的玩家们虽来自四面八方,但却都在各施绝技,不断斩获订单,做大行业蛋糕。

比如互联网巨头阵营中,百度、腾讯、阿里基于各自的生态化布局近两年都有所斩获;在传统智能交通企业阵营中,千方科技、上海电科等玩家,也基于自身垂直优势拿下订单。

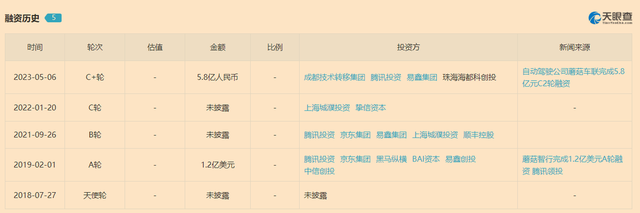

尤其是不断壮大的初创玩家阵营,比如蘑菇车联依托”车路云一体化”方案在去年累计自动驾驶签约项目金额破百亿,天眼查APP信息显示,其又于上个月完成了5.8亿元的C2轮融资;星云互联则在去年获得两轮融资,协议栈累计授权超300万套;深耕无人驾驶矿山场景的希迪智驾,去年也接连拿下相关项目。

不难发现,在华为基于体量与既有技术支持,四处找馆子吃面的时间当口上,这几年新玩家种下的麦子,不少都已经悄然发芽,抽枝,甚至开始小范围收成。

从战略层面出发,对于华为这样的大厂逐步开始整合车路协同业务,谈擎说AI也向不少业内人士进行了相关咨询,以下是谈擎说AI对其中共性观点的一些梳理:

“其实从今年开始,不少大厂对于自动驾驶以及车路协同业务都在一定程度上进行了收缩或是关注点的让渡。”

“比如百度,AI大赛道今天火了起来,想象力这边的天平就难免有倾斜,就像文心一言的产品Robin基本都会出来站台,非常像前两年Robin屡屡站台Apollo,其实能在一定程度上体现出企业战略重心的转变。”

“华为在车路协同方面的探索,其实也有点类似于自动驾驶业务之于美团、阿里,后者此前的进攻姿态也很猛烈,但今年先是美团传出疑似开展裁员的行动,而后阿里达摩院自动驾驶业务线也并入菜鸟。”

“大厂某项业务收缩并不一定是做的不好,也有可能是基于战略考虑,对于短期盈利能力不强,而且逐渐失去热度的项目,不至于砍掉,但收缩是一个合适的打法。现金牛业务不能丢,想象力方面,不断地调整,把财力人力精力用到更热,更贴合公司战略的的业务模块上,这个也是很常见的。”

基于以上线索,我们不难发现,互联网巨头们今天都在一定程度上收缩,往更吸金,更热门的项目上靠拢,更不用提对于坐拥大量技术和专利的华为而言,正在谋求冲出至暗时刻,那么漫长的耕作似乎就很难入其目力所及之处。

在谈擎说AI看来,在车路协同这场游戏里,很多初创企业其实都像是“土著派”,基于多元扩张的巨头则更像“延伸派”。也许今天巨头们的收缩预示着赛道热度的不再,但这对于继续扎根于此的从业者们而言,不失为一件好事。

毕竟喧嚣的赛道里,往往会有巨头的身影,但当潮头过去,收获的初章大幕才能拉开,届时饷礼,则献至仍在坚守之人。

参考资料:

* 2023-2029年中国车路协同行业市场现状调研及未来发展趋势预测报告分析——市场调研在线网

*《2022年中国车路协同市场白皮书》——赛文研究院

*《新一代车路协同产业发展报告》——车百智库

*《C-V2X产业化路径及时间表研究白皮书》——中国智慧交通管理产业联盟

分享

分享

中国人工智能产业大会智能汽车论坛")

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论