аТФмдДЪаГЁгіРфЕМжТЖЏСІЕчГиНсЙЙадЙ§ЪЃ

дкаТФмдДГЕЯњСПСЌајЯТЛЌЕФБГОАЯТЃЌзїЮЊаТФмдДГЕЁАаФдрЁБЕФЖЏСІЕчГиВњвЕвВЪмЕНВЈМАЃЌИљОнжаЙњЦћГЕЖЏСІЕчГиВњвЕДДаТСЊУЫЗЂВМЕФЪ§ОнЃЌНёФъ9дТЃЌЮвЙњЖЏСІЕчГизАГЕСПЙВМЦ4ЃЎ0GWhЃЌЭЌБШЯТНЕДя30ЃЎ9ЃЅЁЃ

ШчДЫДѓЛЗОГЯТЃЌМДБуЭЗВПЙЋЫОЕФзАЛњСПвВГіЯжЛЌЦТЧїЪЦЁЃХХУћNOЃЎ1ЕФФўЕТЪБДњ9дТЕчГизАЛњСПЮЊ2ЃЎ21GWhЃЌЭЌБШМѕЩй9ЃЅЃЌеМећЬхзАЛњСПЕФ55ЃЎ82ЃЅЃЛБШбЧЕЯЖЏСІЕчГизАЛњСПдМЮЊ0ЃЎ47GWhЃЌЭЌБШЯТНЕ70ЃЅЃЌеМећЬхзАЛњСПЕФ11ЃЎ87ЃЅЁЃ

зАЛњСПЪаГЁашЧѓЯТЛЌв§ЗЂВњвЕВПЗжШЫЪПЕЃгЧЃЌЖЏСІЕчГиВњФмЪЧЗёЙ§ЪЃЃПЙ§ШЅСНФъЃЌЗЩЫйЗЂеЙЕФжаЙњаТФмдДГЕЪаГЁвВДјЖЏСЫЖЏСІЕчГиВњФмРЉеХЁЃ

вдБШбЧЕЯЮЊР§ЃЌЙЋЫОДЫЧАЗЂВМПьБЈГЦЃЌ2019Фъ1Ѓ9дТРлМЦзАЛњСПЮЊ10ЃЎ553GWhЃЛЙЋПЊзЪСЯЯдЪОЃЌБШбЧЕЯвбЭЖВњЙЄГЇЕФВњФмвбДяЕН40GWhЁЃДЫЭтЃЌИљОнДЫЧАЙЋПЊЕФЖЏСІЕчГиЙЄГЇЯюФПаХЯЂЃЌБШбЧЕЯЕФЙцЛЎВњФмвбОДяЕН120GWhЁЃ

ЖдгкзАЛњСПЛЌЦТЪЧЗёЛсЕМжТВњФмЙ§ЪЃЃЌвдМАБШбЧЕЯЙцЛЎВњФмЪЧЗёЛсАДдМЦЛЎНјааЃЌЁЖЕчЖЏДѓПЇЁЗСЊЯЕБШбЧЕЯЃЌЖдЗННіБэЪОЁАгХжЪВњФмШдДІгкЖЬШБзДЬЌЃЌЙЋЫОЛсИљОнФкЭтВПашЧѓзіКУЦРЙРЃЌМАЪБЕїећВњСПЃЌзюДѓЛЏРћгУКУВњФмЁЃЁБ

зАЛњСПЯТЛЌЕФЭЌЪБЃЌЖЏСІЕчГиЦѓвЕЕФгЏРћЧщПівВЪмЕНгАЯьЁЃ

ФўЕТЪБДњЕФМОБЈЯдЪОЃЌШ§МОЖШгЊЪеЮЊ125ЃЎ92вкдЊЃЌЭЌБШдіГЄ28ЃЎ8ЃЅЃЛЙщЪєЙЩЖЋОЛРћШѓЮЊ13ЃЎ62вкдЊЃЌЭЌБШЯТНЕ7ЃЎ2ЃЅЃЌПлЗЧКѓОЛРћШѓЭЌБШЯТНЕ11ЃЎ01ЃЅЁЃЬьЦыяЎвЕ5ФъАыРДЪзДЮГіЯжОЛРћШѓПїЫ№ЃЌМОБЈЯдЪОШ§МОЖШгЊвЕЪеШыКЭЙщЪєЪаЙЋЫОЙЩЖЋОЛРћШѓЗжБ№ЮЊ12ЃЎ08вкдЊКЭЃ5392ЭђдЊЃЌЭЌБШЗжБ№ЯТНЕ17ЃЎ81ЃЅКЭ114ЃЎ20ЃЅЁЃ

ЙњФкЖЏСІЕчГиаавЕНЅНЅНјШыЯДХЦНзЖЮЁЃ

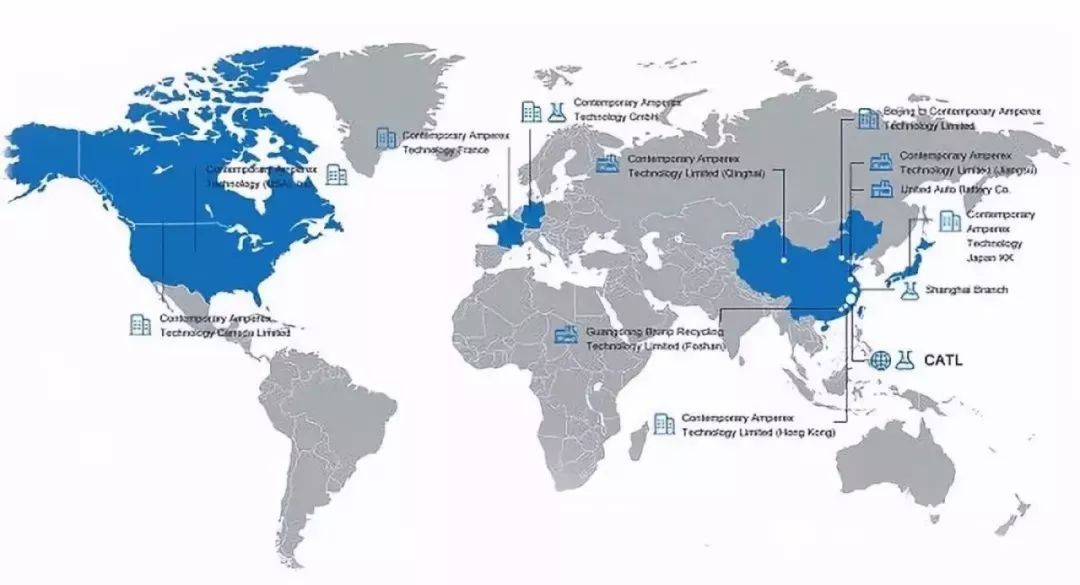

дкЙњФкЪаГЁзАЛњСПгіРфЕФБГОАЯТЃЌФўЕТЪБДњХЗжоЙЄГЇгк10дТ18Шее§ЪНЖЏЙЄЃЌЩњВњЯпАќРЈЕчаОМАФЃзщВњЦЗЃЌдЄМЦ2022ФъПЩЪЕЯж14GWhЕФЕчГиВњФмЁЃОЁЙмФўЕТЪБДњЮДЙЋПЊЛиИДХЗжоЙЄГЇжївЊЗўЮёЕФЦћГЕГЇЩЬЃЌЕЋЪЧЦфдк2018ФъОЭвбОГЩЮЊДїФЗРеШЋЧђяЎЕчЙЉгІЩЬЃЌНёФъгжгыДїФЗРеПЈПЭГЕЙЋЫОЧЉЖЉЕчГиЖЉЕЅЃЌХЗжоЙЄГЇМЋгаПЩФмЛсГЩЮЊДїФЗРеЕШДѓПЭЛЇЕФжївЊЙЉгІЩЬЁЃ

ЗжЮіЪІМжаТЙтдкНгЪмЁЖЕчЖЏДѓПЇЁЗВЩЗУЪББэЪОЃКШЋЧђРДПДЃЌВЛДцдкВњФмЙ§ЪЃЕФЮЪЬтЃЌвЛЗНУцЃЌДЋЭГГЕЦѓе§ж№ВНПЊЪМзіаТФмдДГЕЃЌЪаГЁашЧѓЛсРЉДѓЃЛСэвЛЗНУцЃЌХЗУРЙњМвжЎЧАУЛгаЖЏСІЕчГиЕФГЇЩЬЁЃЭЌЪБЃЌЫћжИГіЕБЧАаТФмдДГЕШЋЧђВњСПжЛга200ЭђСОЃЌЯрНЯгкШМгЭГЕ8000ЭђСОЕФФъВњСПЃЌЛЙЮДаЮГЩеце§ЕФЪаГЁЃЌДгЮДРДЕФНЧЖШРДПДЃЌвВВЛДцдкВњФмЙ§ЪЃЕФЮЪЬтЁЃ

ЪТЪЕЩЯЃЌЙњМЪЪаГЁМЋгаПЩФмЪЧЙњФкЖЏСІЙЄГЇЕФживЊГіТЗЁЃОЭФПЧАШЋЧђЖЏСІЕчГиЕФЗЂеЙРДПДЃЌжаШеКЋаЮГЩШ§зуЖІСЂЕФИёОжЃЌХЗУРЩаЮоЙцФЃНЯДѓЕФЖЏСІЕчГиЦѓвЕЃЛдкЙњФкЪаГЁЧїгкБЅКЭЧвУцСйШеКЋЦѓвЕОКељЕФЭЌЪБЃЌЁАзпГіШЅЁБЛђГЩЮЊЩЯВпЁЃ

вдХЗжоЪаГЁЮЊР§ЃЌЕБЧАаТФмдДГЕЗЂеЙбИУЭЃЌХВЭўЁЂЕЄТѓЕШББХЗЙњМвЕФГЕСОБЃгаСПБШР§ЩѕжСИпгкжаЙњЃЌФўЕТЪБДњбЁдёдкХЗжоНЈГЇПЩЮНЧЁЗъЦфЪБЁЃ

Г§СЫдкКЃЭтНЈГЇвдЭтЃЌМгШыПчЙњЙЋЫОСуВПМўЙЉгІСДвВГЩЮЊЙњФкЖЏСІЙЄГЇЕФбЁдёЁЃ2019Фъ2дТЃЌЙњаљИпПЦШЋзЪзгЙЋЫОКЯЗЪЙњаљИпПЦЖЏСІФмдДгаЯоЙЋЫОгыВЉЪРЧЉЖЉЁЖВЩЙКавщЁЗЮЊКѓепЬсЙЉяЎРызгЕчГиЁЂФЃзщКЭЕчГиАќЃЈСуМўЁЂВњЦЗЃЉЕШЃЛ2018ФъФъЕзЃЌцкФмПЦММаћВМгыДїФЗРеЧЉЖЉ2021Ѓ2027ФъЙЉЛѕавщЃЌЙЉЛѕЙцФЃКЯМЦ140GWhЁЃ

ЖдгкЖЏСІЕчГизАЛњСПЕФСэвЛгАЯьвђЫиЁЊЁЊЙњФкаТФмдДГЕЪаГЁЃЌзЈМвБэЪОЛљБОЬЌЖШЪЧЁАЖЬЦкПДПеЃЌГЄЦкПДКУЁБЁЃЗжЮіЪІШЮЭђИЖдкНгЪмЁЖЕчЖЏДѓПЇЁЗВЩЗУЪББэЪОЃЌЁАЫцзХеўВпЙФРјЧїЯђЮТКЭЃЌУїФъаТФмдДГЕЯњСППЩФмЛсНјвЛВНЯТЛЌЃЌЕЋЪЧКѓУцЪаГЁЛсж№ВННјШыздЮвЕїећЃЌЧваТФмдДГЕЪЧЦћГЕЁЎЫФЛЏЁЏЕФдиЬхЃЌЫцзХММЪѕНјВНКЭЪаГЁНгЪмЖШЬсИпЃЌЯњСПЛсТ§Т§ЛжИДЁЃЁБ

ДЫЭтЃЌЫћжИГіаавЕЕФЗЂеЙЛсЖдЕчГиУмЖШЬсГівЊЧѓЃЌЖЏСІЕчГиЕФЗЂеЙВЛФмжЛПДВњФмЃЌИќвЊПДИпЖЫВњФмЁЃ

ЗжЯэ

ЗжЯэ

ЭМЦЌаТЮХ

-

жкЬЉЦћГЕБЛОЯњЩЬЪЕУћОйБЈЦШЁаТФмдДВЙЬљ

-

гжвЛПюВЛУАбЬВЛЦ№Л№ВЛБЌеЈЕФЕчГиРДСЫЃЁ

-

FFНЋЭЈЙ§ВЂЙКдкФЩЫЙДяПЫЩЯЪаЃЌМждОЭЄЯДШЅЁАЮлУћЁБЃП

-

МЊРћЮЕРДУЧЛсЪЧЦћГЕаОЦЌШќЕРЕФКкТэТ№ЃП

-

ШМгЭГЕжеНсепЃКБШбЧЕЯГЌМЖЛьЖЏЃЌајКНЭЛЦЦ1200ЙЋРя

-

аТЬиЦћГЕаТГЕЩЯЯпЙйЭј,аТЦЗAEVsЪзТЖецШн

-

ДѓжкЪеЙКЙњаљИпПЦвбЛёХњЃПНЋГЩПиЙЩЙЩЖЋ

-

7.8ЭђГфЕчзЎЭЖзЪБГКѓЃЌЛЙДјЖЏСЫЪВУД

зюаТЛюЖЏИќЖр

-

3дТ27ШеСЂМДБЈУћ>> ЁОЙЄГЬЪІЯЕСаЁПЦћГЕЕчзгММЪѕдкЯпДѓЛс

-

4дТ1ШеСЂМДЯТди>> ЁОДхЬяЦћГЕЁПЦћГЕE/EМмЙЙИяаТжаЃЌаТжЧФмзљВеЬєеНЕФНтОіЗНАИ

-

МДШе-4.22СЂМДБЈУћ>> ЁОдкЯпЛсвщЁПЦћГЕИЏЪДМАЗРЛЄЕФЖрЮяРэГЁЗТец

-

4дТ23ШеСЂМДБЈУћ>> ЁОдкЯпЛсвщЁПбаЛЊЧЖШыЪНКЫаФгХЪЦЃЌвдEdge AIЧ§ЖЏЛњЦїЪгОѕЩ§МЖ

-

4дТ25ШеСЂМДБЈУћ>> ЁОЯпЯТТлЬГЁПаТЬЦПЦММ2025аТЦЗЗЂВМЛс

-

ЯоЪБУтЗбЪдгУСЂМДЩъЧы>> ЖЋМЏММЪѕAIЙЄвЕЩЈУшЧЙ&A10DPMЙЄвЕЪ§ОнВЩМЏжеЖЫ

ЭЦМізЈЬт

жаЙњШЫЙЄжЧФмВњвЕДѓЛсжЧФмЦћГЕТлЬГ")

- 1 жмЯњСПАёЕФБГКѓЃЌЪЧвЛГЁаавЕДѓЧхЯД

- 2 біЭћU7ЖЈЕЕЃЁаЁУзSU7 UltraзюЧПОЂЕаЃЌЫРПФАйЭђМЖКРГЕ

- 3 БШбЧЕЯЗЂезЭпЩСГфЃЌЛЛЕчКЭдіГЬЫЯШБЛЬдЬЃП

- 4 Ш§ДѓжЊУћГЕЦѓБЛЦиДѓЙцФЃВУдБЃЁ

- 5 РюЯыЕФвЛМЧжиШЃЌДђдкЫљгааТЪЦСІЕФСГЩЯ

- 6 РзОќЁАЩБЗшСЫЁБЃКвЛФъзЌ3000вкЃЌЪажЕГЌБШбЧЕЯЃЌГЕЦѓХХУћШЋЧђЕкШ§

- 7 ЮЕРДдйЛёЙњзЪЭЖзЪЃЁ

- 8 ЕјГіжмАёЧАЪЎЃЁРжЕРL60ТєВЛЖЏСЫЃЌЮЕРДЕШД§здМКЕФБЌПю

- 9 аЁУзЦћГЕЕШВњЦЗЕФГЩЙІУмТы - НтЖСРзОќЬкбЖбнНВ

- 10 16МвЦћГЕМЏЭХ2025Фъ2дТЯњСПЗжЮі

ЗЂБэЦРТл

ЧыЪфШыЦРТлФкШн...

ЧыЪфШыЦРТл/ЦРТлГЄЖШ6~500Иізж

днЮоЦРТл

днЮоЦРТл