滴滴D1能否助力滴滴和比亚迪梦想成真?

今年以来,滴滴的动作可谓花样繁多。从花小猪打车到青菜拼车,从特惠快车到快的新出租,现在的滴滴不仅不局限在出行领域,甚至还向生鲜电商市场拓展,推出橙心优选。继这些操作之后,11月16日,滴滴发布了全球首款定制网约车D1。

虽然滴滴曾明确表示“不造车”,那D1的诞生是否就预示着滴滴打脸了自己呢?不存在!因为D1确实不是它生产的,而是和比亚迪联合打造,专为共享出行定制的,市场上并不进行售卖,最快将于12月份率先投入到长沙运营,然后陆续推广到全国。

万万没想到的是,主机厂们乐此不疲地投入到出行领域,现在该轮到出行领域的企业搅局造车版块了。还别说,目前D1这款车的口碑还不赖,网上清一色地认为这款车解决了当前网约车存在的需求和痛点。

就拿尺寸比来说,D1就能吊打世面上99.99%的车。它拥有A级车的尺寸,B级车的轴距,C级车的后排空间,MPV上下车的方便性。据滴滴公布的数据,D1续航里程为418公里,整车长4.39米、宽1.85米、高1.65米、轴距2.8米,轴长比为63.8%。此外,在乘客普遍乘坐的后排空间上,D1后排腿部空间为1米、头部空间为0.992米、后排肩部空间则为1.425米。

不仅如此,D1全系标配电动侧滑门,采购价不超过15万元……理论上来说,这车要是放到市场上进行售卖,竞争力不会差到哪里去。

当然,今天我们并不讨论这款车本身拥有哪些核心的竞争力,感兴趣的话去网上搜,一大片。那我们要唠点什么嗑,咱回过头看,今年滴滴的动作是不是很频繁,有没有一种踩着“风火轮”全力加速的感觉?

是的,你我感知都没错,滴滴做的这一切,可以把它归结为:一切都是为了上市。

“不着急上市”,才怪!

在我浅薄的认知里,对于上市这件事,企业可以分为两种:一是很想上市却还没上市的,比如滴滴、威马、泰洋川禾等企业;另外一种是打死都不上市的,比如华为、老干妈、博世等NB轰轰的企业。就在前不久,还多了一种可能,就是蚂蚁集团,原本上市是没啥问题的,结果因为太招摇,且“敛财”痕迹太过明显,被紧急叫停,严格来说,也算第一种情况。

自2012年创办至今,8年的时间中,滴滴被传上市已三四五次了。距离最近的一次传言是今年10月份,据路透社援引知情人士消息,滴滴出行正转变之前美股上市的计划,转而考虑最早于2021年上半年在香港上市,预计IPO时的估值超600亿美元。但据说,是因为估值没达到滴滴出行总裁柳青的目标,暂缓上市。

滴滴官方的回应是:“滴滴没有任何明确的IPO计划或时间表。任何关于滴滴IPO的猜测都是没有根据的。”好吧,你回应你的,我猜想我的,毕竟世界缺少了想象力,是一件很悲哀的事情。

至于其它时间的上市传言,我给大家捋一捋:2015年,滴滴CFO徐涛离职,便有不少媒体猜测或与滴滴上市搁浅有关;2016年,有媒体宣称滴滴将在2018年赴美上市,估值为870亿美元;2018年,坊间传言滴滴正筹备美股上市,估值为700-800亿美元。

2018年上市的美团,估值定价最终为524亿美元(约合4112.16亿港元);如果剔除期权池的因素,美团的估值最终为482.81亿美元(或3788.97亿港元),与小米上市时的估值几乎持平。

从这里来看,当时的滴滴比美团还要强上不少,可以说,2018年是滴滴上市的最佳时机,那滴滴又为何没在当年上市呢?

虽然时间来到了2020年,但悲伤依旧不会减少许多,滴滴连续发生多起安全事故,致使全民陷入顺风车恐慌事件中,虽然滴滴也不愿此事发生,但时间不会倒退,结果也不会改变。

好在整顿后的滴滴熬了过来,但同时,它的估值增长速度却放慢了。试想,与两年前200亿美元的估值差距,论谁也不愿意同意这种退一步IPO的做法。尤其是面对美团如今2000亿美元的市值,滴滴心里更是不愿意将就上市的。

财经专栏作者姜伯静认为,几年前,滴滴出行,已经丧失了最佳的IPO时机,而现在的“次最佳”机会再丧失的话,未来会很难预料的。另外,不如滴滴的嘀嗒出行,在上市之路上已经走在前面。如此一来,滴滴的投资人还能坐得住吗?难以预料的是,谁知道哪个巨头又会切入这个市场?现在诞生的对手,可不是当年混战时期那么简单。

同时,面对滴滴目前多元化的发展路径,一位券商分析师表示,滴滴现在急于扩充业务的目的可能是为IPO冲量,因为疫情期间,滴滴旗下出行相关产品的日活和交易数据都出现了明显下滑,为了避免依赖单一业务带来的风险,滴滴需要在其他领域获得稳定的流量和现金。

所以,只要滴滴还没上市,它所做的一切业务,包括此次上市的滴滴D1,我都将它肤浅地归入到“一切都是为了上市”的目标中去。显然,现在的滴滴不是不急于IPO,只是还没有准备好。

滴滴D1承载的是滴滴上市的梦想,而对于比亚迪来说,却是其扩宽营收的“试水石”。

“呐,做企业呢,最重要就是开心”

那怎么样才能开心呢?傻瓜,当然是赚钱啦!不过,就D1这样一款车,怎么让比亚迪赚钱呢?

莫急,莫慌,咱们先看滴滴画的饼,好不好吃不重要,重要的是大。

拿网约车这一领域来说,数据显示,2016年,中国网约专车或快车用户规模为16779万人,使用率达23.0%。2019年,这一数字增长至33,915万人,使用率高达39.7%。

罗兰贝格的研究数据显示,2016-2018年,共享出行创造了17.7亿单的年订单量、550万的就业岗位,共吸引了234亿美元的投资。未来五年,共享出行市场将以每年超80%的速度增长。

仅滴滴来说,过去五年其年运送乘客量超过100亿人次。今年国庆节前,滴滴创下了单日为全球提供6000万次服务的纪录。同时,从当前来看,D1的推出也是滴滴寻求业务新增量的探索手段。

关键的饼来了,滴滴预计到2025年推出D3时,届时将普及100万辆,并且会搭载自动驾驶系统,到2030年,新推出的车型则会取消驾驶舱实现完全自动驾驶。对于这两点,比亚迪可能更看中的是“100万辆”。不管能不能实现,至少梦想成真的概率还是有。

在新能源领域摸爬滚打了十几年的比亚迪,截止今年10月,其新能源汽车全球累计产销才86万辆,而特斯拉在全球累计销量已破百万。从特斯拉真正有销量的Model S开始,这个于2012年才开始交付的新能源品牌,仅花了8年的时间便坐上全球新能源第一的宝座,而且其股价更是无可匹敌的,不仅是巨头丰田的2.99倍,还是大众的4.22倍。

在这样的压力之下,如果有新的领域可以扩宽比亚迪的销量,增加其营收有何不可?再说了,作为一个既造车又生产电池的车企,开拓新领域似乎并不是很难的问题。尤其是今年比亚迪刀片电池问世以来,再加上汉唐设计美誉度的提升,比亚迪今年可谓风光无限。

今年10月,比亚迪新能源车型销量为22,045辆,同比增长83.1%,环比增长18.5%。2020年前10个月,比亚迪新能源汽车销量为125,907辆,同比下滑36.4%。如此一来,便知道“100万辆”,哪怕每年采购10万辆,对于比亚迪来说,已是一个不小的饼。

此次落地的D1,是双方经过三年研发才有的“结晶”。至于购买方式,滴滴出行创始人兼CEO程维称,并非整车售卖给司机,而是专为共享出行而设计,采用按照公里付费的模式,这改变了以往汽车的购买方式。目前得知的消息是,D1将按照公里数向司机收费,并按照每公里2元钱的价格向比亚迪支付费用。

这样的盈利模式使得滴滴和比亚迪在车辆使用上都会获得一定利润分成。特别是对于比亚迪来说,D1按照公里数收费的模式打破了其靠售卖新车获取利润的业务模式,是一种全新的即将落地的盈利模式。

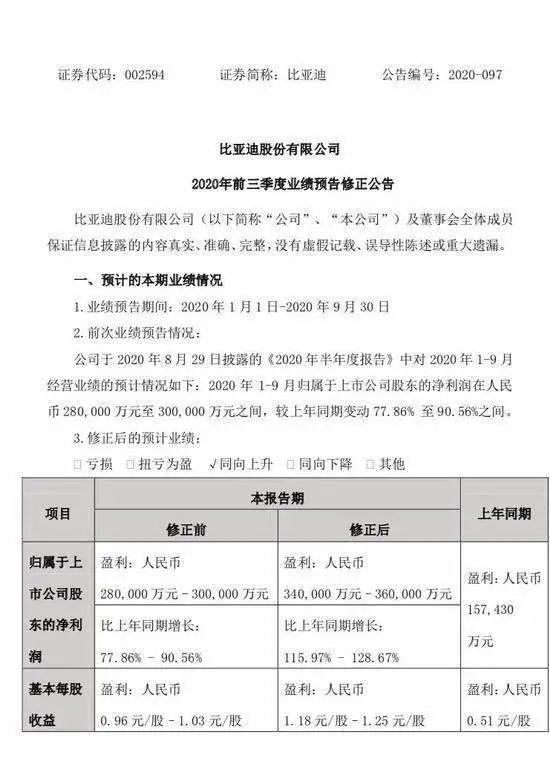

众所周知,比亚迪的业务不局限于造车,还有电子、电池等业务。所以这也是为什么在面对今年汽车业务下降的时候,比亚迪还能实现营收的同比正增长。根据比亚迪发布的2020年第三季度业绩报告显示,1-9月,比亚迪实现营业收入1050.23亿元,同比增长11.94%;归属于上市公司股东的净利润34.14亿元,同比增长116.83%。

随着经济的持续回暖,在多元业务的助力下,比亚迪业绩亦实现快速恢复增长。公司预计,2020年全年归属于上市公司股东的净利润为42-46亿元,同比增长160.15%-184.93%。

所以,与滴滴合力打造D1,甚至是未来的DX产品,对于比亚迪来说,都是寻求新业务下的利润增长点。虽然比亚迪和滴滴的目标不一样,但本质上殊途同归。至于滴滴规划的5年与10年目标能不能彻底实现,期间能不能带着比亚迪“吃香的喝辣的”,就要看实际的操作情况了。

文/甘芳利

分享

分享

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

6月13日立即参评>> 【评选启动】维科杯·OFweek(第四届)2025汽车行业年度评选

-

即日-6.18立即报名>> 【在线会议】英飞凌OBC解决方案——解锁未来的钥匙

-

6月19日立即报名>> 【在线研讨会】安世汽车车身照明方案

-

即日-6.30免费下载>> 西门子数字化工业软件电池新国标合规方案

-

7月22-29日立即报名>> 【线下论坛】第三届安富利汽车生态圈峰会

中国人工智能产业大会智能汽车论坛")

-

10 雪佛兰,好走不送!

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论