ЮЕРДЃКЗДЫМБШТєГЕИќживЊЃЁ

Ш§ЁЂЪеШыРПшЃЌЯњСПВюЕФздШЛНсЙћ

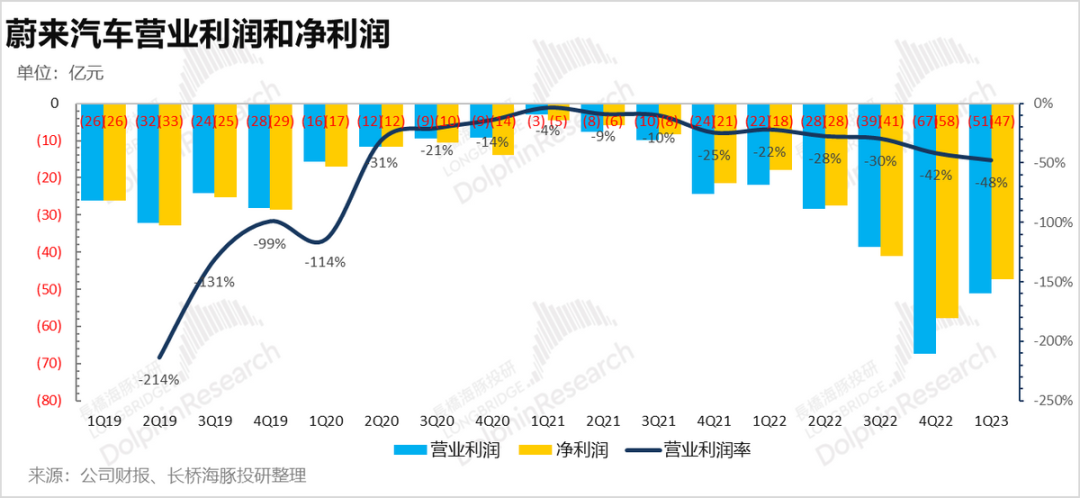

ЮЕРДвЛМОЖШЪеШы 107 вкЃЌЭЌБШжЛдіГЄСЫ8%ЃЌУїЯдЕЭгкЪаГЁвЛжТдЄЦк 116 вкЃЌЧхПтДцЕШЕМжТЕЅМлЕЭЪЧКЫаФЮЪЬтЁЃ

етМОЖШЮЈвЛгаЕуЩЯРДЕФОЭЪЧГ§СЫЦћГЕЯњЪлжЎЭтЕФЦћГЕЪеШыЃЌБОМОЖШДяЕНСЫ14.5вкЃЌБШЪаГЁдЄЦкЕФ11-12вквЊЖрВЛЩйЁЃ

ЮЕРДЕФЦфЫћвЕЮёЪеШыРДдДжївЊАќРЈФмдДАќКЭЗўЮёАќЕФЯњЪлЪеШыЃЌвдМАгыГЕСОЯњЪлвЛЦ№ЕФЧЖШыЪНВњЦЗКЭЗўЮёВњЩњЕФЪеШыЃЌР§ШчГфЕчзЎЁЂГЕдиЛЅСЊЭјСЌНгЗўЮёЕШЁЃ

ЙЋЫОЪМжеЮЌГжИпЖЫЕФеНТдЖЈЮЛЃЌЯЃЭћЭЈЙ§НЯКУЕФУЋРћТЪдкЦЗХЦЙмРэКЭгУЛЇЩчЧјЗНУцИјГЕжїДјРДИќКУЕФЗўЮёКЭЬхбщЁЃ

Ъ§ОнРДдДЃКЙЋЫОВЦБЈЃЌГЄЧХКЃырЭЖба

Ъ§ОнРДдДЃКЙЋЫОЙйЭјЃЌГЄЧХКЃырЭЖба

СэЭтЃЌШЅФъ10 дТЮЕРДЕФАиСжЗЂВМЛсЩЯЃЌЖдЗЂЪлКЃЭтЕФГЕаЭжївЊВЩгУЙЬЖЈзтСоКЭИЁЖЏЖЉдФЕФЗНЪНРДЪеЗбЃЌЦЉШчЙЬЖЈзтСоЗбЬсЙЉЕФзтГЕЪБМфвЛАуЪЧдк 1-5 ФъЃЌВЩгУЙЬЖЈдТзтЕФЗНЪНЃЛЖјЖЬЦкСщЛюгУГЕПЩвдВЩгУАДдТЖЉдФЗНЪНЃЌЖЬЦкЖЉдФПЩЬсЧАСНжмЫцЪБШЁЯћЕБдТЖЉдФЃЌПЩвдШЮвтИќЛЛГЕСОЃЌВЂЧвЫцзХГЕСфдіМгЃЌдТЗбНЋЯргІНЕЕЭЁЃ

ЖјБОМОЖШЦфЫћЪеШыЕФЖюЭтдіГЄЃЌКЃырО§ЙРМЦКЭЮЕРДЕФКЃЭтЯњСПдіГЄгаЙиЃК1-4дТЮЕРДдкЕТЙњТєЕєСЫ150ЖрСОГЕЃЌдкХВЭўТєЕєСЫ184ЖрСОЃЌШЋЧђКЯМЦТєЕєСЫ450ЖрСОЃЌгІИУЖдетВПЗжЕФЪеШыгавЛЖЈЙБЯзЁЃ

ЕЋетРяЕФЮЪЬтЪЧЃЌвђЮЊетаЉЪаГЁЖМдкПЊЭиЦкЃЌЕБЫќУЧЙБЯзЪеШыЕФЪБКђЃЌдчЦкЛљБОЖМПїЫ№ЕФЁЃвђДЫетИіМОЖШЕФЦфЫћвЕЮёПДзХЪеШыдіМгСЫЃЌЕЋПїЫ№вВРїКІЃКвЛМОЖШЪеШыВЛЕН15вкЃЌГЩБООЭвбПь18вкЃЌУЋПїТЪЪЧ21%ЁЃ

ЫФЁЂУЋРћМИКѕ“ЙщСу”

ШчЙћЫЕЫФМОЖШЮЕРДУЋРћВвСвЃЌвЛМОЖШОЭИќМгВвСЫЃЌвђЦфЫћЪеШыЮёжБНгУЋПїЃЌЖјТєГЕвЕЮёТєГЕ92вкЃЌжЛзЌСЫВЛЕН5вкЕФУЋРћЁЃећЬхМЏЭХВуУцУЋРћжЛга1.6вкЃЌСФЪЄЮогкЁЃ

ЮхЁЂЭЖШы“вЛЗжЧЎВЛЩй”

ЫфШЛМѕШЅЭтВПГЩБОКѓЃЌжЛУЋзЌСЫ1вкЖрЃЌЕЋЗбгУжЇГівЛЕувВВЛЩйЃКбаЗЂЗбгУ31вкЃЌЛљБОдкЙЋЫОдРДЕФМОЖШжИв§30-35вкжЎМфЕФе§ГЃЧјМфФкЃЛЯњЪлКЭааеўЗбгУ24.5вкЃЌжЛЪЧБШЪаГЁдЄЦкЕФ27вкЩйСЫвЛЕуЕуЁЃ

ећЬхЩЯРДЃЌбаЗЂЩЯгЩгкЮЕРДЯывЊзіЕФЪТЧщЬЋЖрЃЌУЮЯыЬЋДѓЃЌЫљвдбаЗЂНЕБОПЩФмадЗЧГЃаЁЃЌФПЧАЛЙУЛгаПДЕНЫќЯёаЁХєвЛбљЃЌШЅЙЋПЊЗДЫМНЕБОдіаЇЁЃ

ЯњЪлЬхЯЕЩЯЃЌЮЕРДвЛжБЪЧЪєгк“ЮТХЏгУЛЇ”ЕквЛЕФзіЗЈЃЌЯњЪлФПЧАвВУЛгаПДЕНЗЧГЃЧхЮњЕФПижЦУчЭЗЁЃ

СљЁЂЮЕРДгжЙ§ЩњЫРНй

ИњЫФМОЖШвЛбљЕФЛЗчЃЌжЛЪЧРДЕУИќВвСввЛаЉЃКНЛИЖРПшЁЂЪеШыРПшЁЂУЋРћТЪРПшЁЂЗбгУгыЭЖШыИеадЃЌОгЊРћШѓРБблОІЃК

ЕЅМООгЊПїЫ№ 51 вкЃЛОгЊПїЫ№ТЪ 48%ЃЌДДНќШ§ФъаТИпЁЃ

аЁНсЃКЖрЫЕЮовцЃЌдкКЃырО§ПДРДЃЌОЭЮЕРДФПЧАзДЬЌЃЌФкВПЗДЫМЁЂПьЫйЕїећЃЌвВаэБШПфКЃПкЁЂУшЪі5-10ФъЕФКъЮАРЖЭМИќМгживЊЁЃ

<ДЫДІНсЪј>

БОЮФЮЊКЃырЭЖбадДДЮФеТЁЃ

дЮФБъЬт : ЮЕРДЃКЗДЫМБШТєГЕИќживЊЃЁ

ЗжЯэ

ЗжЯэ

ЭМЦЌаТЮХ

-

жкЬЉЦћГЕБЛОЯњЩЬЪЕУћОйБЈЦШЁаТФмдДВЙЬљ

-

гжвЛПюВЛУАбЬВЛЦ№Л№ВЛБЌеЈЕФЕчГиРДСЫЃЁ

-

FFНЋЭЈЙ§ВЂЙКдкФЩЫЙДяПЫЩЯЪаЃЌМждОЭЄЯДШЅЁАЮлУћЁБЃП

-

МЊРћЮЕРДУЧЛсЪЧЦћГЕаОЦЌШќЕРЕФКкТэТ№ЃП

-

ШМгЭГЕжеНсепЃКБШбЧЕЯГЌМЖЛьЖЏЃЌајКНЭЛЦЦ1200ЙЋРя

-

аТЬиЦћГЕаТГЕЩЯЯпЙйЭј,аТЦЗAEVsЪзТЖецШн

-

ДѓжкЪеЙКЙњаљИпПЦвбЛёХњЃПНЋГЩПиЙЩЙЩЖЋ

-

7.8ЭђГфЕчзЎЭЖзЪБГКѓЃЌЛЙДјЖЏСЫЪВУД

зюаТЛюЖЏИќЖр

-

3дТ27ШеСЂМДБЈУћ>> ЁОЙЄГЬЪІЯЕСаЁПЦћГЕЕчзгММЪѕдкЯпДѓЛс

-

МДШе-4.22СЂМДБЈУћ>> ЁОдкЯпЛсвщЁПЦћГЕИЏЪДМАЗРЛЄЕФЖрЮяРэГЁЗТец

-

4дТ23ШеСЂМДБЈУћ>> ЁОдкЯпЛсвщЁПбаЛЊЧЖШыЪНКЫаФгХЪЦЃЌвдEdge AIЧ§ЖЏЛњЦїЪгОѕЩ§МЖ

-

4дТ25ШеСЂМДБЈУћ>> ЁОЯпЯТТлЬГЁПаТЬЦПЦММ2025аТЦЗЗЂВМЛс

-

ЯоЪБУтЗбЪдгУСЂМДЩъЧы>> ЖЋМЏММЪѕAIЙЄвЕЩЈУшЧЙ&A10DPMЙЄвЕЪ§ОнВЩМЏжеЖЫ

-

4дТ30ШеСЂМДВЮгы >> ЁОАзЦЄЪщЁПбаЛЊЛњЦїЪгОѕЯюФПейМЏСю

ЭЦМізЈЬт

жаЙњШЫЙЄжЧФмВњвЕДѓЛсжЧФмЦћГЕТлЬГ")

- 1 РзОќЁАЩБЗшСЫЁБЃКвЛФъзЌ3000вкЃЌЪажЕГЌБШбЧЕЯЃЌГЕЦѓХХУћШЋЧђЕкШ§

- 2 РЯПюM9ГЕжїМг5ЭђОЭФмЛЛаТПюЃПаТПюЮЪНчM9ЛЙгаВЛЩйШЫдкЙлЭћ

- 3 ХЗУЫЛђНЋШЁЯћЖджаЙњЕчЖЏЦћГЕЕФЙиЫАЃЛЩшЖЈзюЕЭМлИё

- 4 4дТаТГЕдњЖбНЋРДЯЎЃЌет8ПюжиАѕЕЧГЁЃЌЫИќгаГЯвтЃП

- 5 УРЙњЙиЫАеўВпЩњаЇЃЌШЋЧђЦћГЕВњвЕОое№

- 6 16МвЦћГЕМЏЭХ2025Фъ3дТЯњСПЗжЮі

- 7 ЬиРЪЦеЙиЫАЗчБЉРДСйЃКСНеХЭМПДЖЎЫЪмгАЯь

- 8 2025ЩЯКЃГЕеЙЧАеАЃКжЧМнГЩжиЭЗЯЗЃЁММЪѕИќИпНзЁЂЦеЛнНЕУХМї

- 9 ЮЕРДЁЂаЁХєЁЂРэЯыЁЂМЋыДЁЂСуХм2024ВЦБЈКсЦР

- 10 зЂзЪ25вкЃЌФўЕТЪБДњЛЙвЊМгЭЖЮЕРД

ЗЂБэЦРТл

ЧыЪфШыЦРТлФкШн...

ЧыЪфШыЦРТл/ЦРТлГЄЖШ6~500Иізж

днЮоЦРТл

днЮоЦРТл