工信部废止动力电池“白名单” 宁德时代好日子到头了?

动力电池“白名单”已正式失效。

工信部决定,自6月21日起废止《汽车动力蓄电池行业规范条件》(下称《规范条件》),第一、第二、第三、第四批符合规范条件企业目录同时废止。这意味着,为中国动力电池企业筑起的“保护墙”轰然倒塌。

中国作为全球第一大电动车市场,动力电池产业有着广阔的发展空间,松下、LG、三星等日韩电池商早已摩拳擦掌明暗布局。可以预见的是,行业彻底放开竞争后,一场中日韩动力电池近身肉搏战将激烈上演。

而昔日在政策保护伞下茁壮成长的宁德时代们,准备好充足粮草弹药去迎接挑战了吗?

保护伞下的异样繁荣

诞生于2015年3月的《规范条件》,从生产规范、产能、技术要求等多方面对动力电池企业作出规定,企业按自愿原则进行申请,而符合相关要求的电池企业则可以进入《规范条件》企业目录。

进入这份“白名单”的生产商可享受丰厚补贴,由于名单涉及面极大,不仅大大促进国内新能源汽车产业发展,尤其在保护和扶持本土电池制造商方面影响极大。

在政策的威力下,上汽、一汽、长安、长城、吉利、奇瑞、江淮等采用LG和三星电池的自主车企,都不得不重新寻找本土电池供应商合作,这促使国内动力电池企业迅猛发展,装机量从2012年至2017年的5年间增长了55倍,并催生了宁德时代、比亚迪、合肥国轩等龙头企业。

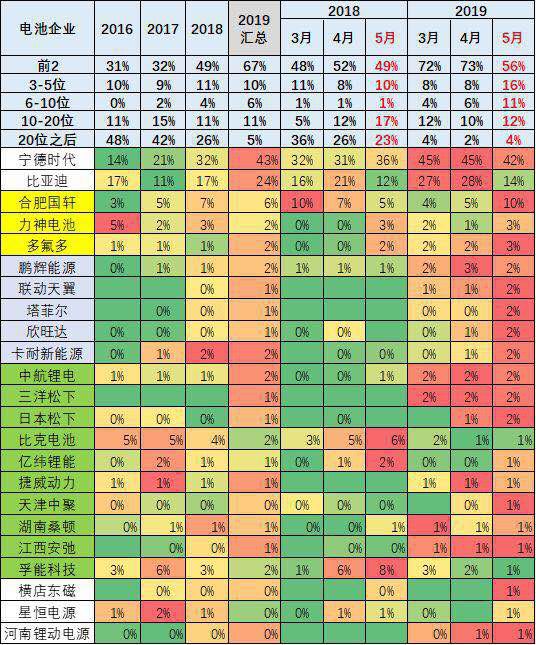

(主力电池厂家市场份额,数据来源于乘联会)

最具谈资的是“独角兽”宁德时代的出现。

在新能源风口以及政策红利的培育下,宁德时代目前已经与比亚迪之外的本土主流车企全部达成供货协议,并且与上汽、广汽、吉利、东风、一汽等建立合资合作关系,另外还为宝马、大众、戴姆勒、丰田等跨国车企巨头供应电池。

在车市寒潮下,汽车产业链中活得最滋润的当属宁德时代。2018年我国动力电池装机总量为56.9GWh(中汽协数据),宁德时代以23.4GWh占据了41%的市场,并且超过松下蝉联全球动力电池出货量冠军。进入2019年,宁德时代的市占率继续超过40%,并且呈现增长态势。

利润方面,宁德时代虽然2018年因受转让北京普莱德新能源电池科技有限公司股权取得的处置收益影响,净利润下滑12.66%,但2019年一季度迅速回归常态,净利润同比大增153.35%。

在新能源整车方面有优势的比亚迪,在对外放开电池供应之后迎来了快速发展的窗口,市占率从2018年的17%上升至2019年1-5月的24%(乘联会数据)。目前,比亚迪的电池业务已牵手长安成立合资企业,更与奔驰、丰田建立合作关系,在国内稳坐老二之位。

日韩电池商的窥视与反击

受“白名单”影响,LG、三星、松下等外来电池商巨头只能眼睁睁看着中国新能源大蛋糕被本土生产商瓜分。

目前,国内有四家外资电池工厂,分别是韩国的SK、三星SDI、LG化学和日本的松下。这四家电池制造商从2013年开始陆续在中国建厂,其中,SKI在中国合资建设的电池工厂2014年就已投产,LG化学南京工厂、三星SDI西安电池基地也于2015年建成投产。但国内新能源市场的快速发展不仅未能让他们尝到甜头,反而因为外资电池遭整车企业弃用而陷入困顿。

最受影响的是韩国企业,LG化学南京工厂、三星SDI西安工厂都先后被迫减产甚至关停。

尽管如此,这些“过江龙”从未停止过对中国市场的垂涎。

GGII数据显示,2018年全球动力电池出货106GWh,中国动力电池装机总电量约56.98GWh,占比超过一半。自2015年开始,中国超过日本成为全球最大的动力电池出货量国家。

(历年新能源车产量和装机电池数据,数据来源于乘联会)

按照计划,新能源补贴将于2020年完全取消,这让LG们看到了曙光,加快部署中国业务。

LG化学计划总投资1.2万亿韩元(约70亿元人民币),于2020年前在中国扩建两家电池厂,其在南京的电动汽车电池厂和一家小型电池厂将各投资6000亿韩元(约35亿元人民币)。与此同时,LG化学还与吉利控股99%的子公司上海华普国润成立合资公司,以生产及销售电动汽车电池。

作为特斯拉唯一电池供应商的松下,扩产计划更是迫在眉睫。

特斯拉首席执行官马斯克今年4月曾在推特发帖抱怨,松下生产电池的速度阻碍了Model 3扩大产量。为此,有消息称特斯拉正在与中国本土的锂电池制造商进行接触,为上海特斯拉工厂供应电池。而更早之前,外媒披露松下计划斥资数亿美元在中国电池工厂部署两条新生产线,将其在中国工厂的动力电池产能增加近一倍。

向宝马和大众等整车企业供应高性能电动车电池的三星SDI,选择加速攻占电动车用圆柱形电池市场。继捷豹之后,三星SDI也将对小鹏汽车供应21700规格电池的订单。

在中国新能源补贴完全取消前夕,日韩电池企业都加速在中国扩大投资。据统计,仅在2018年,LG化学、三星SDI和SKI三家电池制造商在中国投资就超过300亿元,并把各自最大的电池生产基地放在中国。

本土企业将大范围阵亡?

“白名单”的取消势在必行。

在发布之初,《规范条件》确实起到一定的行业引导、规范作用,但随着电池技术的发展,部分标准已无法起到规范作用,而且国内企业半垄断市场的格局,反而掣肘了行业的发展——既不利于本土企业真正发展壮大,还造成电池价格居高不下,让众多整车企业深受重负。

一组数据显示,2016年中国动力电池企业共有155家,到2017年降为130家,2018年只剩90家。这说明,即使有“白名单”的保护,若本土企业自身技术、资金跟不上市场发展的步伐,最终也将面临淘汰出局。

与中国动力电池相比,日韩动力电池的技术及稳定性都具有更大的优势。如SKI正准备研发全新一代NCM(镍、钴、锰)电动车电池电芯,三种金属材料的配比为9:0.5:0.5,镍金属含量越高意味着车辆续航里程越大,而国内绝大多数电池厂还没有研发出8:1:1的电池,宁德时代也从2019年才开始批量供应NCM811体系。

另一方面,整车企业的困顿,与宁德时代的富足形成鲜明对比,这与宁德时代电池价格始终高高在上不无关系。

电动车市场的快速发展,让宁德时代的电池供不应求,价格也一路上扬。动力电池占据一辆电动车三分之一到一半的成本,其成本居高不下,并不利于电动车行业的发展。

新能源补贴的即将取消,以及“白名单”的失效,意味着长久以来虎视眈眈的日韩企业终于迎来了大施拳脚的机会。

本着“鸡蛋不能放在一个篮子里”的风控原则,本土整车企业将会寻求与多家电池企业的合作,多轨供货成为趋势,而电池技术和稳定性更佳的日韩电池企业大概率成为目标。

这是否意味着本土电池企业将在这场中日韩近身肉搏战中大范围阵亡?

事实上,早在2018锂产业与动力电池国际高峰论坛上,国家科技成果转化基金新能源汽车创业投资子基金合伙人兼总裁方建华就预言,到2020年,所有动力电池企业将只留下20-30家,80%以上都会被淘汰,“有些自然淘汰,有些被资本捧杀”。

业界认为,目前国内动力电池产业存在三大问题:安全隐患、制造能力落后、缺乏核心技术专利。也就是说,日韩企业正式加入战局,将加速优胜劣汰的过程,本土电池企业将在这场洗牌中剩下头部的少数企业。

“市场将形成以宁德时代为主,其他企业为补充的竞争格局。”乘联会秘书长崔东树分析,“另一方面,高端动力电池依然供不应求。”

分享

分享

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

6月13日立即参评>> 【评选启动】维科杯·OFweek(第四届)2025汽车行业年度评选

-

即日-6.18立即报名>> 【在线会议】英飞凌OBC解决方案——解锁未来的钥匙

-

6月19日立即报名>> 【在线研讨会】安世汽车车身照明方案

-

即日-6.30免费下载>> 西门子数字化工业软件电池新国标合规方案

-

7月22-29日立即报名>> 【线下论坛】第三届安富利汽车生态圈峰会

中国人工智能产业大会智能汽车论坛")

-

10 雪佛兰,好走不送!

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论