德方纳米将发力磷酸锰铁锂,这背后有何意义?

时间来到2021年9月。国内铁锂正极材料行业龙头德方纳米,以及当升科技相继公布其磷酸铁锂技术升级产品-磷酸锰铁锂(LMFP)的产业化进展。尤其是德方纳米公布的建设“年产10万吨新型磷酸盐系正极材料生产基地项目”引起了行业和资本圈的极大关注。(业界普遍认为其新型磷酸盐正极材料就是LMFP)。

德方纳米这一项目的公布,已经表明LMFP的产业化进程正在加速,预计在未来两年之内会量产装车。

LMFP是LFP的的升级版。在材料成本相当的前提下,因为LMFP具备较高的电压平台(4.1V左右),理论能量密度比传统的LFP高出20%左右,接近5系三元的水平。虽然LMFP有着业界公认的电导率和倍率性能低的缺点,但从目前产业化进程的状态来看,以德方纳米为代表的正极材料龙头企业极有可能已经通过包覆,参杂和纳米化等改性技术解决了上述缺点。

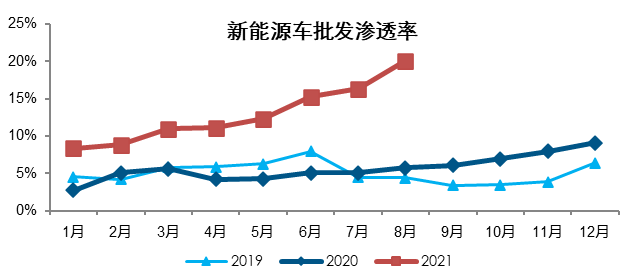

把视野放大,回到行业的终端。于此同时,8月份的新能源汽车渗透率也出炉:即使汽车行业一直处于缺芯的大环境下,8月新能源车国内批发渗透率依旧达到了20.11%,环比增加将近5个百分点,一些机构和券商纷纷上调2021年新能源汽车全年销量的预期(预计达到300万)。

数据来源:东吴证券

受益于终端,占据新能源车成本30%-40%的电池行业,高度景气向上。没有收集到截至8月份的数据,但我们可以拿2021 H1的数据作为一个重要的参考指标。

2021H1 中国动力电池装机量为 52.49GWh,同比增加136%。电芯四大材料的销量在H1也是大额放量。其中正极材料同比增长169%(47.5万吨),电解液同比增长152%,隔膜同比增长200%,负极材料同比增长170%。

这些放量的数据,进一步从某个角度佐证了新能源汽车整体行业未来发展的确定性。在电芯四大材料放量的背后,也有上游锂矿资源的开采加速,也有下游电芯生产制造产能的扩张。

很多机构预测未来五年内,国内动力电池的CAGR将维持在40%左右。动力电池产业从上游到下游,将持续放量,行业处于加速上升期。

但,我们能看到的,因终端需求的拉动,仅仅是电池上下游产能以及行业体量的迅猛扩张吗?

当然不是。个人认为:相比早些年前期产能急速扩张到后期一地鸡毛的光伏产业,动力电池当今呈现的是以终端需求为拉动动力,动力电池产业上下游相互协同,体量扩张和单点技术突破良性循环的态势。前面提到的LFP升级成LMFP,就是其中的一个点。

铁锂电池的技术专利不是中国的,三元电池的技术专利也不是中国的。

过去的十年,国内的动力电池行业多处于技术的应用和产能的扩张中。

但是经过行业长期的技术积累,也得益于巨大市场拥有的验证机会,个人认为:2019年,国内的动力电池行业开始了单点技术突破的征程。C公司在2019年发布的CTP电池就是一个标志性的事件。

在博主看来,国内的电池单点技术突破,分以下两个阶段:第一阶段:工艺和物理结构上的突破。2019年C公司的CTP,2020年B公司的刀片电池,2020年G公司的JTM。一些OEM也参与其中,比如广汽的弹匣电池,以及正在进行的CTC技术。

第二阶段:材料体系的突破。包括主流电芯企业基本上都在布局的固态电池,碳硅负极等。今年7月C公司发布的钠离子电池,今年9月蜂巢已经量产装车的无钴电池,以及近期的LMFP电池等。

任何技术的突破始终围绕着安全,成本和续航里程的三大目的。单点技术突破,尤其是材料体系的突破,带来的更多是产业技术红利。新的材料体系,会拓展动力电池行业的范围边界,把原本不那么重要不那么相关的产业“拉入伙”,带动其他行业的发展。比如:LMFP涉及到的锰金属行业。比如固态电池对LiFSi的需求。

博主相信,国内动力电池单点技术突破第二阶段才刚刚开始。未来5年之内,国内的动力电池行业在材料体系方面,会有更多的技术突破事件发生。

在写这篇文章的时候,也搜了下一些电池大厂的一些专利,也许进一步印证了上述猜想。比如:B公司在过去1-2年申请了较多的锂金属负极电池专利;

比如:亿纬锂能在过去1-2年申请了较多的锂硫电池专利;

最后,结合当前国内主流电池大厂呈现的技术突破态势,博主也在不停的修正自己原来的一些观点。

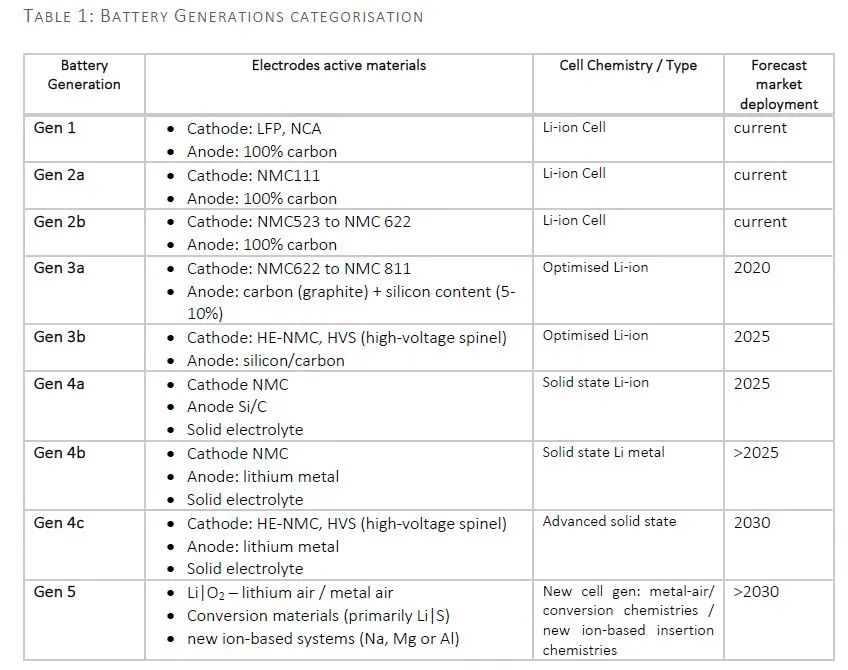

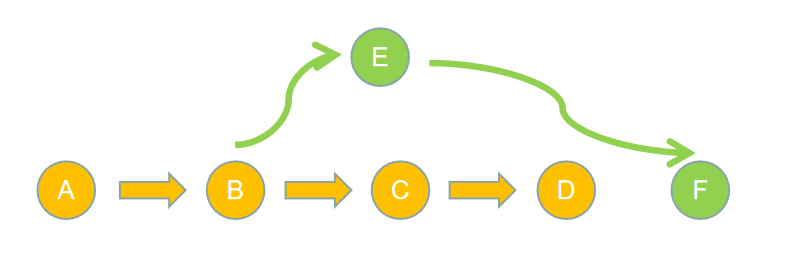

原来以为技术突破的路线图,就如上图所示,一步一步,按图索骥来实现。但实际上很有可能不是,实际的技术突破路线与上图表格中的内容有交集,但不仅限于它,而且不是线性的一步步发生的,很可能是跳跃的,最终到达的终点也不一样。如下图所示(黄色路径代表规划的路线,绿色路径代表实际的技术突破路线):

分享

分享

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

6月13日立即参评>> 【评选启动】维科杯·OFweek(第四届)2025汽车行业年度评选

-

即日-6.18立即报名>> 【在线会议】英飞凌OBC解决方案——解锁未来的钥匙

-

即日-6.30免费下载>> 西门子数字化工业软件电池新国标合规方案

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

中国人工智能产业大会智能汽车论坛")

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论