V2G要跨过哪些坎,才能实现电网、车主、车企三赢?

前言:中国汽车工业协会统计,2022年新能源汽车产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,其中新能源乘用车产销分别完成671.6万辆和654.9万辆,同比分别增长97.77%和94.26%;新能源商用车产销分别完成34.2万辆和33.8万辆,同比分别增长81.84%和78.89%。短短两年时间,新能源汽车总销量从2021年的350万辆飞速扩展至2022年底的近700万辆,翻了将近一倍。

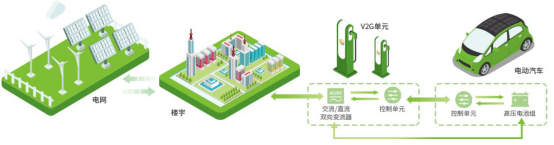

随着光电锂“新三样”的异军突起,中国在全球能源竞争格局中的地位正在发生着悄然变化。特别是新能源车的井喷式的发展,终于让国产汽车制造业扬眉吐气。如果新三样之间能形成有效互动,形成品字形矩阵,那么又将是另一番景象, V2G(Vehicle-to-grid车辆到电网)作为关键节点,充满无限商机和期待。借助V2G模式,车主可以用电高峰阶段把富余电量卖给电网获得收益;电网可以将新能源车作为储能工具来调控用电负荷;车企获得了更好的卖点,助力营销。尽管如此,V2G技术的发展和普及到最终实现车主、车企和电网之间的多赢局面,还有漫长的路要走。

一、安全性问题

国家电网系统作为全国生产系统的基础设施,其安全性和稳定性自然是能源供给系统的首要考量。V2G模式在技术上问题不大,商业前景也非常明确,但近些年的发展并不顺利,其中安全性绝对是最大的制约。试想,几百万辆乃至几千万辆分布全国的新能源汽车,作为移动储能单元,零散、无计划的、无序的、制式混乱的涌向电网,将会对整个电网的安全性和稳定性形成极大冲击。众多的不可控因素交织在一起,将会形成巨大的安全隐患,而这是电网系统乃至整个社会不可承受之重。

二、成本问题

另一个制约V2G发展的因素是成本因素,其中最大的成本就在于充电桩。与新能源汽车销售市场连年火爆的发展趋势相比,充电桩的发展与布局是相对滞后的,发展质量和速度更是参差不齐。某种程度上来讲,充电桩的滞后性叠加车主的里程焦虑严重限制了新能源车替代燃油车的速度。

充电桩已是如此,具有反向充电功能的充电桩的发展速度更是跟不上庞大的商用前景。目前,换电站裸站成本在400万左右,整站成本在450-860万元之间。若一座城市想实现规模化网络运行,初期建设规模就要有几十座充电站,成本之大可见一斑。如果考虑单一反向充电所需时长的问题,其运行效率则成了制约发展的新因素。

三、观念问题

尽管市面上有很多旗舰手机都已具备反向充电的功能,但我们生活中很少见到有反向充电的场景,在手机及其他配件没电的时候还是会求助于充电器,而非手机。同理,在新能源车上更是如此。尽管V2G能为车主赚取些许差价,但把车辆作为交通工具的潜意识会压制住这种赚钱的冲动,特别是车主不得不考量自家车辆的寿命和损耗的情况之下。如手机电量焦虑一样,在电动车里程焦虑未充分解决之前,V2G模式的致命伤还有很多。这一问题的解决,是以安全性和成本性问题解决为前提的,是以充放电技术突破为前期的,这些都需要假以时日才能解决。

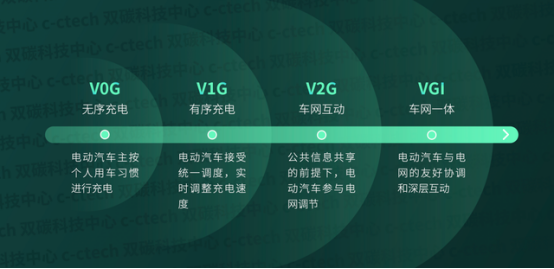

在车主、车企、电网三者之间,推动V2G模式的意愿也是不同的,电网的建设投入意愿无疑是最强的,也只有电网系统能承受如此庞大的建设成本,毕竟与自投储能设施相比,搭建充电桩等交易平台的成本是相对较小的,也是更加实惠的。另外,相较于光电发电、储能区域和用电区域的错配,新能源车作为储能单位的区域范围和用电区域高度吻合。电网系统完全可以将远距离输电和近距离借电两个市场之间形成优势互补,调剂余缺。在不久的将来,将V2G升级为V2S2G(换电车辆、换电站、电网三方合一),通过“换电+储能”模式,则更有利于实现“车-站-网”三者之间的能源双向交互价值。而随着越来越多新能源车企羽翼渐丰,更多的技术、资源等要素投入V2G,必将加快多赢局面的到来。

原文标题 : 分析丨V2G要跨过哪些坎,才能实现电网、车主、车企三赢?

分享

分享

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

5月21日预约直播>> 【线上直播】全链智联,全域质控:电力与能源行业的质量升级之路

-

5月22日立即预约>>> 宾采尔激光焊接领域一站式应用方案在线研讨会

-

6月13日立即参评>> 【评选启动】维科杯·OFweek(第四届)2025汽车行业年度评选

-

免费下载立即下载>> 前沿洞察·2025中国新型储能应用蓝皮书

-

免费下载立即下载>> 2025锂电市场格局及未来研判蓝皮书

中国人工智能产业大会智能汽车论坛")

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论