2021年中国汽车工业运营现状与竞争格局分析

从市场情况来看,2020年,汽车销量自4月份以来持续保持增长,全年销量完成2531.1万辆,同比增速收窄至2%以内,销量继续蝉联全球第一。

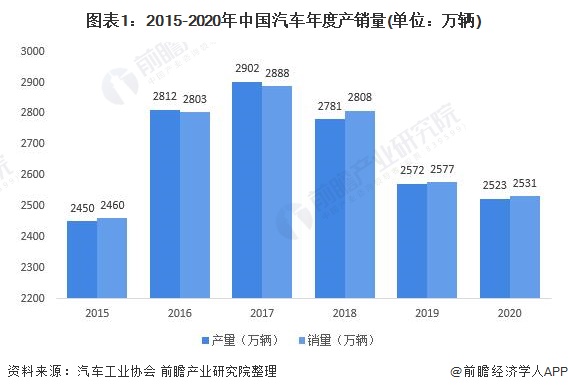

汽车产销同比降幅收窄

2020年,突如其来的新冠肺炎疫情为汽车行业按下了“暂停键”,在巨大的冲击下,全行业同舟共济,不畏艰难,坚决落实党中央、国务院的决策部署,扎实推进复工复产,加快转变营销方式,积极促进汽车消费,汽车市场逐步复苏,全年产销增速稳中略降,基本消除了疫情的影响,汽车行业总体表现出了强大的发展韧性和内生动力。全年汽车产销分别完成2522万辆和2531万辆,同比分别下降2%和1.9%,降幅比上年分别收窄5.5和6.3个百分点。

乘用车持续下滑而商用车逆势增长

2020年,乘用车产销分别完成1999.4万辆和2017.8万辆,同比分别下降6.5%和6%,降幅比上年分别收窄2.7和3.6个百分点;乘用车产销占汽车产销比重达到79.3%和79.7%,分别低于上年产销量比重3.7和3.5个百分点。乘用车四类车型产销情况看:轿车产销同比分别下降10%和9.9%;SUV产销同比分别增长0.1%和0.7%,SUV年度产销规模首次超过轿车;MPV产销同比分别下降26.8%和23.8%;交叉型乘用车产销同比分别下降1.7%和2.9%。

2020年,受国Ⅲ汽车淘汰、治超加严以及基建投资等因素的拉动, 商用车全年产销呈现大幅增长。2020年商用车产销分别完成523.1万辆和513.3万辆,首超500万辆,创历史新高,商用车产销同比分别增长20.0%和18.7%,产量增幅比上年提高18.1个百分点,销量增速比上年实现了由负转正。

分车型产销情况看,货车是支撑商用车增长的主要车型,货车产销分别完成477.8万辆和468.5万辆,同比分别增长22.9%和21.7%;客车产销分别完成45.3万辆和44.8万辆,同比分别下降4.2%和5.6%。

新能源汽车年度产销创历史新高

通过多年来对新能源汽车整个产业链的培育,各个环节逐步成熟,丰富和多元化的新能源汽车产品不断满足市场需求,使用环境也在逐步优化和改进,在这些措施之下,新能源汽车越来越受到消费者的认可。2020年,新能源汽车产销分别完成136.6万辆和136.7万辆,同比分别增长7.5%和10.9%,增速较上年实现了由负转正。

其中纯电动汽车产销分别完成110.5万辆和111.5万辆,同比分别增长5.4%和11.6%;插电式混合动力汽车产销分别完成26万辆和25.1万辆,同比分别增长18.5%和8.4%;燃料电池汽车产销均完成0.1万辆,同比分别下降57.5%和56.8%。

根据汽车工业协会数据,2020年中国新能源汽车销量占总汽车销量的5.4%,较2019年的4.7%上涨7个百分点,新能源汽车的渗透率增长稳步增加。

汽车年度出口同比下降

2020年,受海外疫情影响,汽车出口呈现下降。全年汽车企业出口99.5万辆,同比下降2.9%。分车型看,乘用车出口76.0万辆,同比增长4.8%;商用车出口23.5万辆,同比下降21.4%。%和1.9%,降幅比上年分别收窄5.5和6.3个百分点。

中国品牌乘用车年度市场份额下降

根据汽车工业协会数据,中国品牌乘用车市场份额自2017年后持续下降,到2020年下降至38.1%。2019年降幅为2.9%,2020年降幅为1.1%,下降幅度有所收窄。

在中国的汽车市场中,2020年除日系品牌和美系品牌车的市场份额上升外,中国品牌、德系品牌、韩系品牌和法系品牌均出现一定程度的下滑。从发展态势来看,未来日系品牌车有望超过德系品牌成为我国汽车行业的第二品牌系列。

前十企业集团市场集中度下降

2020年,汽车销量排名前十位的企业集团销量合计为2264.4万辆,同比下降2.3%,占汽车销售总量的89.5%,低于上年同期0.4个百分点。

在汽车行业前十位企业集团中,上汽仍然是第一大集团,2020年全年实现车辆销售553.4万辆,较2019年下降11.5%;在前十家汽车集团中,一汽、长安、长城和华晨均出现上涨的态势,而其他集团的销量则下滑。

更多数据来请参考前瞻产业研究院《中国电动汽车行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

来源:前瞻产业研究院

分享

分享

最新活动更多

-

11月22日立即报名>> 【线下论坛】华邦电子与莱迪思联合技术论坛

-

11月22日立即报名>> 【线上&线下同步会议】领英 跃迁向新 年度管理者峰会

-

11月29日立即预约>> 【上海线下】设计,易如反掌—Creo 11发布巡展

-

11月30日立即试用>> 【有奖试用】爱德克IDEC-九大王牌安全产品

-

即日-12.5立即观看>> 松下新能源中国布局:锂一次电池新品介绍

-

12月12日预约直播>> 友思特为新能源电池行业聚能的视觉与光电方案

中国人工智能产业大会智能汽车论坛")

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论