北汽蓝谷新能源汽车业务为何突然陡转急下?

近期,作为我国新能源汽车行业第一个独立运营上市的企业北汽蓝谷发布了2020年年度业绩预亏的公告,其中公告中的财务数据。

公告中的财务数据如下:

上述的财务数据,引起了新能源汽车圈的一篇愕然。公众愕然的点在于:北汽蓝谷所代表的北汽新能源汽车从2013年开始,一直是国内乘用车销量的榜首。且从2017年开始到2019年,电动车销量都保持在10万上。为何到了2020年,其新能源汽车业务却突然如此的陡转急下?

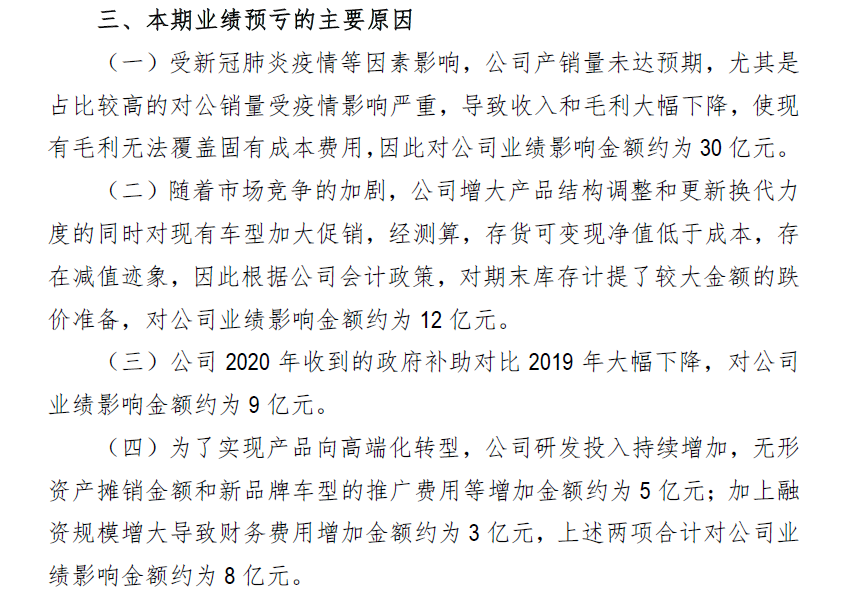

北汽蓝谷的报告中也给出了其官方的解释,如下:

那么真正的原因,是不是真的如北汽蓝谷上述所说?因2020 的年度财报,北汽蓝谷还未发布(预计在4月30日发布)。博主现对北汽蓝谷过去的一些财务数据,以及和新能源汽车圈同行企业的财务数据进行浅析,以挖掘个中原因。

从盈利能力指标来看:

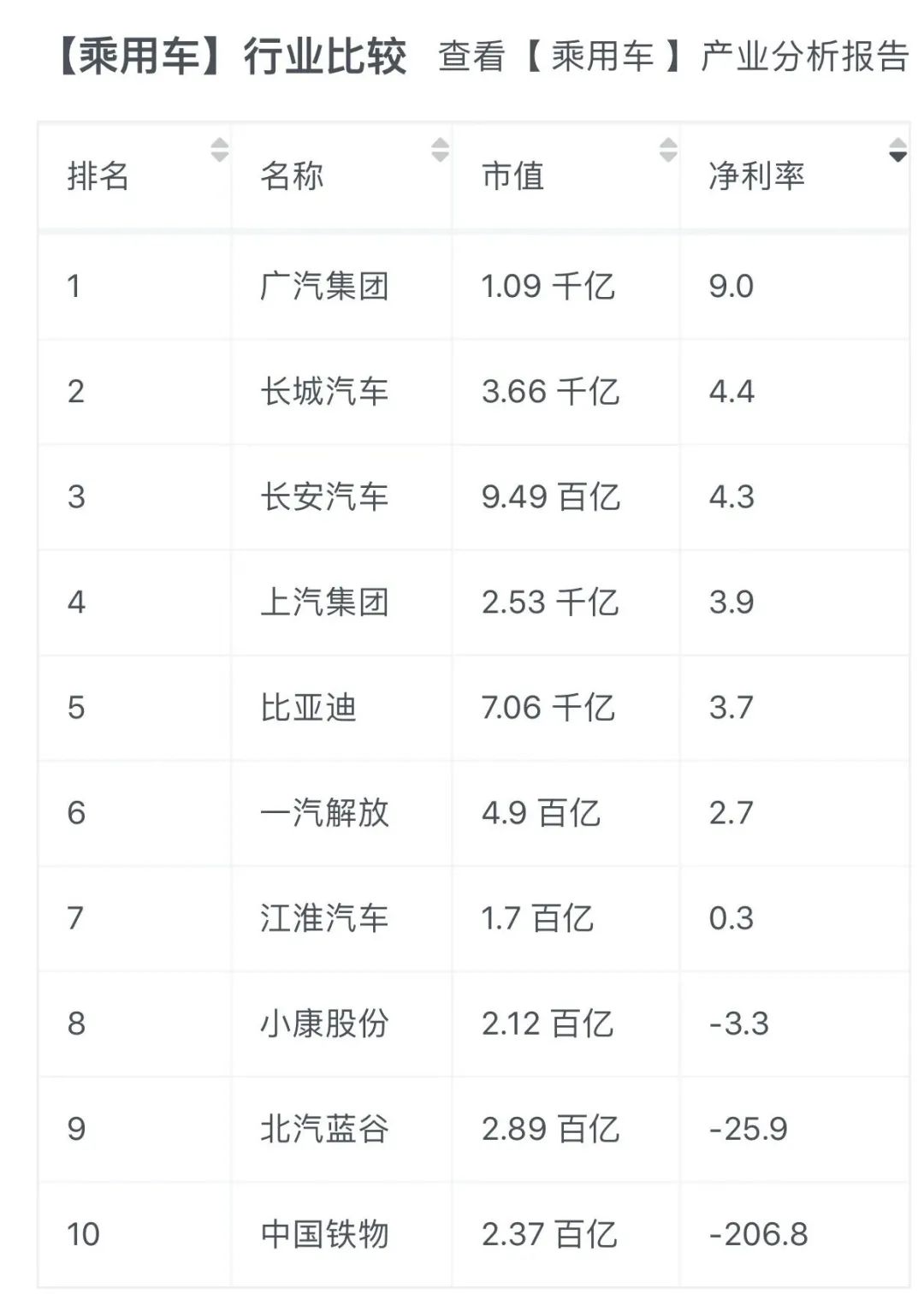

毛利率8.9%(过去12个月的数据,来自财报说),这个指标在与上汽,江淮和广汽进行对比时,算是处于中等偏上的位置的。

但是其除去主营成本,管理费用,销售费用和财务费用之后的净利率却是-25.9%。这一点倒是能印证其官方解释亏损的第四点理由,费用方面的提高。

上述费用的增加,在2019年年报中,企业也有体现。2019年的财务费用同比增加了3倍多。北汽新能源一直在进行债务融资,用于新车型的研发和推广以及工厂产能的建设。如下图所示:

另外,从上表可看出营业成本2019年相比2018年上升了30多个点。根据北汽蓝谷2019年的年报中的产能利用率数据看出,所建设的产能利用率严重过低,北京的基地才26个点,常州的工厂才9个点。

从而大量资金投资的整车工厂中的固定资产的计提折旧费用反映在单件整车上,明显会比同行业对手高不少,最终降低了自身的盈利能力。

从运营能力指标来看:

应收账款周转天数2019年是359.9天,而过去12个月的数据的居然达到了832.2天(来自财报说)。存在大量的应收账款无法收回。这个数据在与新能源汽车对手对比时,根据财报说的数据,已经排在倒数第一。

另外存货周转率过去12个月也是跌至谷底,1.7次/年的周转率。在2017年和2018年,北汽新能源鼎盛的时候,存活周转率均在20次/年。

对于一个造整车的企业来说,有两个如此差的运营指标背在身上,是很可怕的。侧面的反映出北汽新能源卖出的电动车,账款无法按时收回。另外,也能反映出在家里还有大量的汽车零部件,整车在制品无法随着价值流往下流转,且下线的电动车无法顺利的卖出。

根据北汽蓝谷发布的最新销量数据,再一次印证了上述财务指标。2020年,北汽新能源累积销量才2.59万辆,与过去几年10万辆的规模差太远太远。

销量极度缩水的原因,根据北汽蓝谷2020年年度业绩预亏的公告所说,是以为疫情的原因。这个说法有点甩锅给疫情的意思。但回顾北汽新能源过去几年的新能源汽车发展定位,则这个说法是站不住脚的。

个中原因是:如新能源汽车圈所知,北汽新能源过去几年的电动车一直面向B端的租赁市场和网约车上市场,而忽视了C端市场。租赁车和网约车市场固然能带动销量,但是也埋下了很多隐患。比如回款时间较长,对外部环境变化较为敏感(比如疫情)。

而北汽花费心思打造的高端电动车品牌Arcfox,其销量完全不及预计(上市3个月,销量不及1000辆)。在营收上,未给北汽新能源做出应有的贡献。反而在研发费用和推广费用上,对北汽蓝谷的盈利指标进行了牵制。

可以说北汽新能源过去几年的B端新能源车的销量提前透支了自身的盈利能力和运营能力,打造的不是一个持续发展的模式,而是容易倒的空中楼阁。

对于2020年年度业绩预亏的公告所说的第三点理由,倒是可信的,可能2020年的来自政府的补贴少了很多。关于北汽蓝谷获取国家财政补贴的数据,在2019年北汽蓝谷的年报中,有具体体现。

以上只是博主结合过去一段时间所自学的财务知识(继续学习中),对北京蓝谷的财务数据进行的一个浅层次的解读。有不足之处,望读者多多指教。

随着新能源汽车的深入推广和普及,想要打造可持续性的且盈利能力强的新能源汽车企业,还是早点断掉补贴的供给。通过打造有竞争力的2C的产品,积极的拥抱市场,方能长久的在市场中站稳脚跟。

分享

分享

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

6月13日立即参评>> 【评选启动】维科杯·OFweek(第四届)2025汽车行业年度评选

-

即日-6.18立即报名>> 【在线会议】英飞凌OBC解决方案——解锁未来的钥匙

-

6月19日立即报名>> 【在线研讨会】安世汽车车身照明方案

-

即日-6.30免费下载>> 西门子数字化工业软件电池新国标合规方案

-

7月22-29日立即报名>> 【线下论坛】第三届安富利汽车生态圈峰会

中国人工智能产业大会智能汽车论坛")

-

10 雪佛兰,好走不送!

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论