ЮЕРД2022ФъЕкШ§МОЖШВЦБЈЗжЮіЃКгЊЪеЕЅМОдйДДаТИп

ЮЕРД2022ФъЕкШ§МОЖШВЦБЈЗжЮі

БОЮФЮЊУРИлЬНАИЃЈMGresearchЃЉдДД

зїепЃКбдo

БрМЃКЬНГЄX

11дТ10ШеЃЌУРЙЩХЬЧАЃЌЮЕРДЗЂВМСЫ2022ФъЕкШ§МОЖШЕФВЦБЈЃЌзмЕФРДЫЕЃЌетЗнВЦБЈЫљДЋЕнЕФаХЯЂШУЮвЖдгкЮЕРДЕФЧАОАИќМгРжЙлЃЌвВИќМггааХаФЁЃ

вЛЁЂећЬхвЕМЈЃЌЕЅМОЪеШыдйДДаТИп

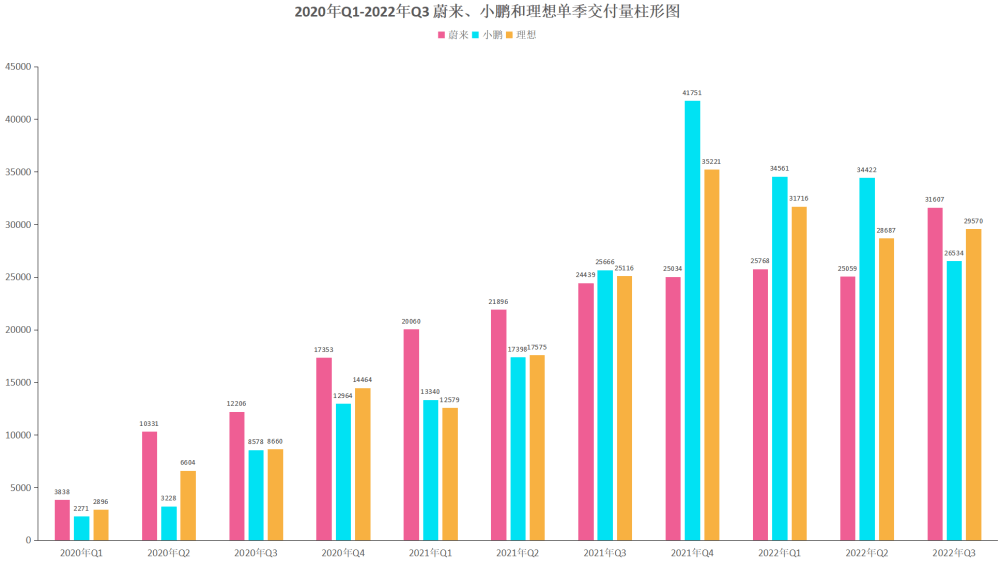

гЊЪеЗНУцЃКQ3ЪЕЯжзмгЊЪе130ЃЎ02вкдЊЃЌШЅФъЭЌЦкЮЊ98ЃЎ05вкдЊЃЌЭЌБШдіГЄ32ЃЎ6ЃЅЃЌетЪЧЮЕРДгЊЪеЪзДЮЭЛЦЦ130вкЃЌдйДДЕЅМОгЊЪеаТИпЃЌетвбОЪЧЮЕРДСЌај10ИіМОЖШЪЕЯждіГЄЁЃ

РћШѓЗНУцЃКдкБОМОЖШФкЃЌЙщФИОЛПїЫ№ЮЊ21ЃЎ42вкдЊЃЌЭЌБШРЉДѓ44ЃЎ9ЃЅЁЃЕБШЛЮЕРДЕФПїЫ№жївЊЛЙЪЧгЩгкЕБЯТвпЧщШХЖЏЁЂЙЉгІСДЖЬШБвдМАдВФСЯГЩБОВЛЖЯЩЯеЧдьГЩЃЌВЛЙ§ЯраХЫцзХвпЧщЕФЯћГ§ЃЌдкQ4ЛсгаУїЯдИФЩЦЁЃ

ГфЛЛЕчЭјТчЃКРлМЦВМОж 1210 зљЛЛЕчеОЃЌРлМЦЮЊгУЛЇЬсЙЉГЌЙ§ 1400 ЭђДЮЕФЛЛЕчЗўЮёЁЃРлМЦВПЪ№ 2055 зљГфЕчеОЃЌАќКЌ 5765 ИљГЌМЖГфЕчзЎКЭ 6077 ИљФПЕФЕиГфЕчзЎЁЃгыДЫЭЌЪБЃЌЙЋЫОГфЕчЕиЭМдкжаЙњНгШыЕФЕкШ§ЗНГфЕчзЎГЌЙ§ 59 ЭђИљЃЌдкХЗжоНгШыГЌЙ§ 38 ЭђИљЁЃ

КЃЭтЪаГЁЃКЮЊИќКУЕФЗўЮёХЗжогУЛЇЃЌБОМОЖШФкЮЕРДе§дкАиСжЁЂЗЈРМПЫИЃЁЂТЙЬиЕЄЁЂИчБОЙўИљЁЂЫЙЕТИчЖћФІЕШХЗжоЪЎИіжївЊГЧЪаНЈЩшЮДРДжааФКЭЮДРДПеМфЃЌВЂМЦЛЎгк 202 ФъЕздкХЗжоНЈГЩ 20 зљЛЛЕчеОЃЌ2023 ФъЕзНЈГЩ 120 зљЛЛЕчеОЃЌЮЊЕБЕигУЛЇЬсЙЉПЩГфЁЂПЩЛЛЁЂПЩЩ§МЖЕФМвЕчЬхбщЁЃ

ЖўЁЂНЛИЖСПЕЅМОДДаТИпЃЌВњФмНЋНјвЛВНЪЭЗХ

ЮЕРДQ3РлМЦНЛИЖ31607СОЃЌШЅФъЭЌЦкЮЊ24439СОЃЌЭЌБШдіГЄ29ЃЎ3ЃЅЃЌ2022ФъQ2НЛИЖ25059СОЃЌЛЗБШдіГЄ26ЃЎ1ЃЅЃЌБОМОЖШЮЕРДДДСЫРњЪЗаТИпЁЃЮЕРДзюНќМИИіМОЖШдкНЛИЖЗНУцЃЌЛЙЪЧКмВЛДэЕФЁЃгШЦфЪЧгыаЁХєЁЂРэЯыЯрБШНЯЖјбдЃЌЮЕРДдкБОМОЖШНЛИЖЪ§СПвЃвЃСьЯШЁЃ

Дг2020ФъQ1жС2022ФъQ3ЃЌРлМЦ11ИіМОЖШЃЌЮЕРДЁЂаЁХєвдМАРэЯыИДКЯМОЖШдіГЄТЪЗжБ№ЮЊ23ЃЎ47ЃЅЃЌ27ЃЎ87ЃЅЃЌ26ЃЎ16ЃЅЃЌеЇвЛПДЮЕРДдкНЛИЖдіЫйЗНУцШЗЪЕвЊБШаЁХєЁЂРэЯыТ§ЩЯАыНиЃЌЕЋЪЧЮЕРДЕФНЛИЖЛљБОГЪЯжЩЯЩ§ЧїЪЦЃЌЖјаЁХєКЭРэЯыдк2021ФъQ4НЛИЖДяЕНЗхжЕКѓЃЌСЌај3ИіМОЖШНЛИЖГЪЯжЛЗБШНЕЕЭЕФЧїЪЦЁЃвђДЫдкНЛИЖЧїЪЦЩЯРДПДЃЌЮЕРДзпЪЦЪЧзюЧПЕФЁЃ

дкзђЭэЕФВЦБЈЕчЛАЛсвщЩЯЃЌЙигкНЛИЖЗНУцЃЌЮЕРДЬсЕНЃК

1ЁЂET5ЕФЕчзгВюЫйЫјРДздгкаТГЇЃЌвђДЫВњФмЛЙДІгкХРЦТЦкЃЌЖдгкНЛИЖЕФгАЯьжСЩйга2Ѓ3kСОЃЌЖјвпЧщгАЯьдђга1kЃЋСОЃЌЖдгкВњФмХРЦТдЄМЦдк12дТФмДяЕНдЄЦкЃЌET7 КЭ ES7 ФПЧАЛљБОЩЯУЛгаДѓЕФеЯАЃЌНьЪБвпЧщгАЯьвВЛсНтГ§

2ЁЂдЄМЦУїФъВњФмНЋНјвЛВНЪЭЗХЃЌВњФмНЋГЌЙ§15Эђ

3ЁЂУїФъЩЯАыФъЮЕРДНЋгаЮхПюГЕаЭЛсЭЦГіЃЌжСЩйга1ПюРрЫЦModel YЕФБЌПюЁЃ

4ЁЂ12 дТЗнгаЭћЭЛЦЦвЛИідТ2ЭђЬЈЕФетИіФПБъЁЃ

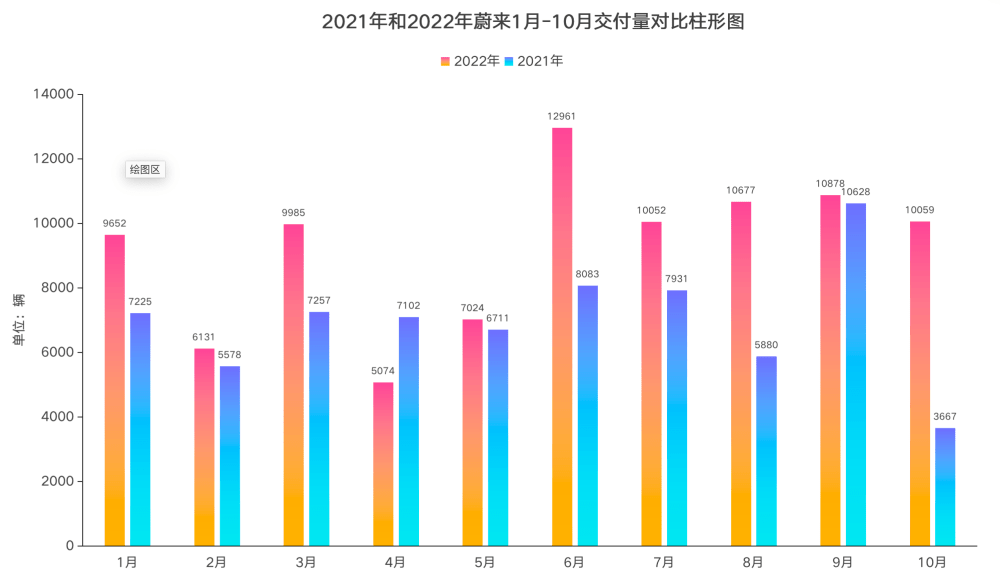

дкзђЭэЕФЕчЛАЛсвщЩЯЃЌЮЕРДБэЪОдкНгЯТРДЕФQ4дЄМЦНЛИЖ4ЃЎ3Ѓ4ЃЎ8ЭђСОЃЌдкИеЙ§ШЅЕФ10дТЗнвбОНЛИЖ10059ЬЈЃЌетвВОЭвтЮЖзХдк11дТКЭ12дТдТЦНОљНЛИЖ16470жС18970СОЃЌМДЪЙАДеезюЕЭБъзМЃЌжСЩйвВвЊНЛИЖ16470СОЁЃ

ВЛжЊЕРЮЕРДЪЧЗёМЧЕУФъГѕЖЈЯТРДЕФФъНЛИЖ15ЭђЕФаЁФПБъФиЃЌШчЙћАДее15ЭђЕФФъЯњЪлЪ§СПРДЫуЕФЃЌ1Ѓ10дТРлМЦНЛИЖ92493СОЃЌвВОЭЪЧЫЕдкЪЃЯТЕФ2ИідТФкЃЌЮЕРДдТНЛИЖжСЩйвЊДяЕН28754СОЃЌдк2022ФъЕЅдТНЛИЖзюИпЪЧдк6дТЃЌ12961СОЃЌвЊжЊЕРетИідТЕФНЛИЖСПЦфЪЕЪЧга4ЁЂ5дТЕФЛ§бЙЖЉЕЅЫљжТЃЌвђДЫЯывЊЭъГЩФъГѕЖЈЯТЕФФПБъЃЌЛљБОЮоЭћЁЃ

ЗжЯэ

ЗжЯэ

ЭМЦЌаТЮХ

-

жкЬЉЦћГЕБЛОЯњЩЬЪЕУћОйБЈЦШЁаТФмдДВЙЬљ

-

гжвЛПюВЛУАбЬВЛЦ№Л№ВЛБЌеЈЕФЕчГиРДСЫЃЁ

-

FFНЋЭЈЙ§ВЂЙКдкФЩЫЙДяПЫЩЯЪаЃЌМждОЭЄЯДШЅЁАЮлУћЁБЃП

-

МЊРћЮЕРДУЧЛсЪЧЦћГЕаОЦЌШќЕРЕФКкТэТ№ЃП

-

ШМгЭГЕжеНсепЃКБШбЧЕЯГЌМЖЛьЖЏЃЌајКНЭЛЦЦ1200ЙЋРя

-

аТЬиЦћГЕаТГЕЩЯЯпЙйЭј,аТЦЗAEVsЪзТЖецШн

-

ДѓжкЪеЙКЙњаљИпПЦвбЛёХњЃПНЋГЩПиЙЩЙЩЖЋ

-

7.8ЭђГфЕчзЎЭЖзЪБГКѓЃЌЛЙДјЖЏСЫЪВУД

зюаТЛюЖЏИќЖр

-

11дТ29ШеСЂМДдЄдМ>> ЁОЩЯКЃЯпЯТЁПЩшМЦЃЌвзШчЗДеЦЁЊCreo 11ЗЂВМбВеЙ

-

11дТ30ШеСЂМДЪдгУ>> ЁОгаНБЪдгУЁПАЎЕТПЫIDEC-ОХДѓЭѕХЦАВШЋВњЦЗ

-

МДШе-12.5СЂМДЙлПД>> ЫЩЯТаТФмдДжаЙњВМОжЃКяЎвЛДЮЕчГиаТЦЗНщЩм

-

12дТ12ШедЄдМжБВЅ>> гбЫМЬиЮЊаТФмдДЕчГиаавЕОлФмЕФЪгОѕгыЙтЕчЗНАИ

-

МДШеЁЊ12.20ЕуЛїЩъБЈ>> ЮЌПЦБЁЄOFweek 2024ЃЈЕкШ§НьЃЉДЂФмаавЕФъЖШЦРбЁ

-

МДШе-12.20СЂМДВЮЦР>> ЮЌПЦБЁЄOFweek 2024яЎЕчаавЕФъЖШЦРбЁ

ЭЦМізЈЬт

жаЙњШЫЙЄжЧФмВњвЕДѓЛсжЧФмЦћГЕТлЬГ")

- 1 ЮФдЖжЊааIPOЃКЪажЕЯрЖдеєЗЂ43вкдЊЃЌдьбЊФмСІД§ПМ

- 2 1500KMајКНЃЌИќАВШЋЃЌЙЬЬЌЕчГиНЋбЙПхШМгЭГЕЁЂдіГЬЪНЁЂЛьЖЏГЕ

- 3 діГЬЕчЖЏГЕШќЕРдйЬэвЛдБ

- 4 ФўЕТЪБДњШЋаТдіЛьЕчГиЗЂВМ

- 5 зЊаЭЕФбЙСІЃЌЛЙЪЧШУЩЯЦћЕЭЭЗСЫ

- 6 жЧНчR7ЃЌЛЊЮЊЯЕЛЙЪЧзюЧПдіГЬЃП

- 7 БШбЧЕЯУЧашвЊЕФЗДЩБЃЌжаЙњИпЬњвбОЬцЫћУЧЪЕЯжСЫЃП

- 8 БШбЧЕЯКЃЭтааВЛааЃЌЫћУЧЫЕСЫВХЫуЃП

- 9 гЊЪе1400вк+ЃЌОЛРћНі2.80вкЃЌБЉНЕ93.53%ЃКетМвСњЭЗГЕЦѓдѕУДСЫЃП

- 10 ЬьМлЕчГиЮЌаоИќЛЛБГКѓЃЌЛЛЕчВХЪЧЮДРДЃП

- ЯњЪлзмМр-ЦћГЕЕчзгЗНЯђ ЩюлкЪажЧСЂЗНздЖЏЛЏЩшБИЙЩЗнгаЯоЙЋЫО

- гВМўПЊЗЂЙЄГЬЪІЃЈЧАзАЦћГЕЕчзгЃЉ ЩюлкАТФсЕчзгЙЩЗнгаЯоЙЋЫО

- ЯюФПОРэЃЈЦћГЕФкЪЮ&ЦћГЕЕчзгЃЉ ВЎЖїЙтбЇЃЈЛнжнЃЉгаЯоЙЋЫО

- ЯњЪлОРэ(ЦћГЕаТФмдДаавЕ) ЙужнШ№ЫЩжЧФмПЦММЙЩЗнгаЯоЙЋЫО

- ВњЦЗЙЄГЬЪІЃЈЦћГЕЃЉ взЫМЮЌЃЈКМжнЃЉПЦММЙЩЗнгаЯоЙЋЫО

- IEЙЄГЬЪІЃЈЦћГЕжЧСЊЃЉ ЛнжнЫЖБДЕТЮоЯпПЦММЙЩЗнгаЯоЙЋЫО

- ИпМЖШэМўЙЄГЬЪІ ЙуЖЋЪЁ/ЩюлкЪа

- здЖЏЛЏИпМЖЙЄГЬЪІ ЙуЖЋЪЁ/ЩюлкЪа

- ЙтЦїМўбаЗЂЙЄГЬЪІ ИЃНЈЪЁ/ИЃжнЪа

- ЯњЪлзмМрЃЈЙтЦїМўЃЉ ББОЉЪа/КЃЕэЧј

- МЄЙтЦїИпМЖЯњЪлОРэ ЩЯКЃЪа/КчПкЧј

- ЙтЦїМўЮяРэЙЄГЬЪІ ББОЉЪа/КЃЕэЧј

- МЄЙтбаЗЂЙЄГЬЪІ ББОЉЪа/В§ЦНЧј

- ММЪѕзЈМв ЙуЖЋЪЁ/НУХЪа

- ЗтзАЙЄГЬЪІ ББОЉЪа/КЃЕэЧј

- НсЙЙЙЄГЬЪІ ЙуЖЋЪЁ/ЩюлкЪа

ЗЂБэЦРТл

ЧыЪфШыЦРТлФкШн...

ЧыЪфШыЦРТл/ЦРТлГЄЖШ6~500Иізж

днЮоЦРТл

днЮоЦРТл