ESG研究系列:换电重卡,新能源车的另一条路线

3

三大因素推动,换电重卡加速

在谈过换电重卡产业链的基本状况与产业链上最重要两大环节上的优秀玩家后,再回过头来看整个行业的发展,便十分清晰明了了。

总的来说,换电重卡的发展,主要受到了政策向、经济向与自身发展向三大方向的推力。

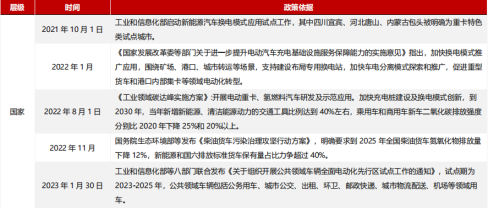

首先,政策的加码,是重卡掀起换电潮流的最大推手。

2021年底,为了推动换电重卡快速发展,工信部启动新能源汽车换电模式应用试点工作,明确将四川宜宾、河北唐山、内蒙古包头纳入为重卡特色类试点城市。

2023年,八部门联合发布文件,重点推动公共区域车辆全面电动化,有利于特定场景的 车辆电动化转型。截止目前,全国已有 20 多个省、市、地区都已经参与推广换电重卡,并且经过各地近2年的运营,已经积累了换电重卡运营的实战经验,有利于进一步加大推广换电重卡的信心。?

资料来源:中物联公路货运分会,中国政府网,工信部,民生证券研究院

在发布相关文件外,地方也有额外对新能源重卡和换电站的补贴政策。

除国家层面的新能源汽车购置税与购置补贴外,四川、广西、内蒙、重庆等多地均有发布专门针对换电重卡或换电重卡换电站进行补贴的相关政策。如四川对换电重卡给予额外300元/度电的购置补贴,重庆、山东、内蒙古、北京等地则对换电站运营商进行一次性补助。

而在与相关专家的交流中,对方也表示,双碳目标临近,时间节点十分紧急,各地为实现双碳目标任务重点推动换电重卡的落地。

而最重要的则是换电技术的统一标准或即将出台。

面对用户的需求,各地都在加速重卡换电标准的制定:2022 年江苏省加速重卡换电标准的统一步伐,而北方的包头市也在中国汽车工业协会组织、一汽解放汽车有限公司的帮助下审定通过了多项换电重卡标准。并且行业的规范性、标准性,也在行业联盟与政府的共同努力下,逐渐变得统一起来。

次之,成本的反超,让换电重卡逐渐由“政策驱动”转向“商业模式驱动”。

抛开补贴,单纯计算能源价格,换电重卡经济性已经力压柴油重卡。

在假设柴油价格为7.61元/L、换电服务费1.1元/kwh下,换电重卡初始购置成本较燃油重卡高 84%,但每年能源支出较燃油费用降低 39%,假设使用年限为5年,则换电重卡较燃油重卡全生命周期成本降低近16%。

如果考虑到未来电池成本的下降以及随之带来的电池租赁成本下降,若电池成本与电池租赁费用均下降10%,则换电重卡全生命周期降本幅度还将提升1.5pct。

而在悲观情境下,假设柴油价格降至5.5元/L,换电重卡仍有经济性,购买电池模式下的生命周期总成本降本幅度也有6%。也就是说,单纯从经济性考虑,当前换电重卡已经成为车队的是首选。

此外,碳交易带来的利润也不可忽视。

在与一位业内专家的交流中,对方也向我们测算了换电重卡在碳交易方面能带来的利润:每升柴油产生二氧化碳 2.63千克,30台车一年的油耗是129.6万升,一年产生的二氧化碳量就是3408吨,碳交易价格是55到75元/吨,按最低值55来算,就是 3408*55=18.7 万元,可以通过碳交易所直接变现,可以公对公、公对私卖,也可以挂在平台上交易。

而在未来换电站的普及后,换电重卡将不再局限于封闭场景,而是进入开放的公路。彼时,伴随着行驶里程的增加,换电重卡的经济性将更加凸显,在乐观状态下的全生命周期中,甚至有望比柴油重卡降本50%。

最后,在经济性显露之时,重卡与换电模式天然契合的属性,也推动了换电重卡的快速发展。

换电模式的重卡应用场景十分多元化,可以有效解决封闭场景下的续航里程问题,在港口、矿山、钢厂、城市渣土等短途运输的目标市场推广潜力巨大。

在港口、钢厂、煤矿等具有作业区域不固定但路线固定的封闭场景中,往往有着定点、高频、运输效率高的要求。对比燃油重卡车辆常处于怠速或低速状态,发动机热效率低、燃油经济性差、污染水平高。而换电重卡一方面能够有效降低运输成本,另一方面能够实现能源的快速补给,符合短高快的封闭应用场景。

而在城市渣土运输、公铁接驳运输、煤矿到电厂短途运输等短倒运输场景中,往往有着路线固定、单程距离近的特征。换电重卡完全可以实现单程或往返更换1块电池,保障运输效率,实现对燃油重卡的替代。

而在高速公路运输的长途运输场景中,只需要在加油站边设立换电站,几乎无需新增土地规划,便可实现对换电重卡的配套,轻松获得低碳环保、成本更低的运输选择。

4

写在最后

虽然换电重卡在政策、厂商、行业联盟的共同推进下,渗透率快速提升,但目前其仍有很多问题存在:

比如短期内干线物流换电站建设难以达成,纯电路线无法快速进入开放场景;又比如相比于西北与北部城市,东南沿海电价相对较高,并且应用场景更少,盈亏平衡点更高;再比如换电重卡每年运行里程要达到一定要求,才能覆盖前期换电站一次性投入的成本......

实际上,这都是目前行业面临的痛点与困境。

但从当下来看,北方矿场、港口、钢厂等场景下的重卡替代才刚刚开始,而未来这些问题也有望随着电池容量的不断升级与换电站的铺设逐渐得到解决。

或许正如中科院院士欧阳明高认为:“重卡电动化在2022年起步,2023年还会高速增长,预计增速会达到90%-100%,今后换电会超过50%甚至达到70%。”换电重卡即将迎来快速增长的行业春天。

参考资料:

1.《重卡电动化:0-1新兴赛道,看好换电重卡放量》,天风证券;

2.《风起云涌换电重卡开启高景气赛道》,民生证券;

3.《换电重卡需求才露冰山一角,政策支撑叠加场景渗透共筑未来增速》,开源证券;

4.《迈向“双碳”重要抓手,提速渗透拥抱成长蓝海》,国海证券;

5.《性能与经济性双赢,换电重卡迈入高速成长期》,东方财富证券;

6.《换电模式“死路一条”,换电重卡为什么成功突围?》,读懂财经;

原文标题 : ESG研究系列:换电重卡,新能源车的另一条路线

分享

分享

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

4月1日立即下载>> 【村田汽车】汽车E/E架构革新中,新智能座舱挑战的解决方案

-

即日-4.22立即报名>> 【在线会议】汽车腐蚀及防护的多物理场仿真

-

4月23日立即报名>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

-

限时免费试用立即申请>> 东集技术AI工业扫描枪&A10DPM工业数据采集终端

中国人工智能产业大会智能汽车论坛")

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论