жаЙњЦћГЕЕФЮДРДЗЂеЙЕФЧїЪЦ

ЦћГЕЭПСЯЪаГЁдіГЄЕФжївЊЖЏСІЮовЩРДздЙњФкЦћГЕВњЯњСПЕФдіГЄЁЃЪмЙњФкЦћГЕВњЯњЯТЛЌгАЯьЃЌ2017Ѓ2019ФъЃЌжаЙњЦћГЕЭПСЯашЧѓСПГжајЯТЛЌЃЌ2019ФъЃЌжаЙњЦћГЕЭПСЯашЧѓСПдк73ЭђЖжзѓгвЃЌЭЌБШЯТНЕ8ЃЎ4ЃЅЁЃ

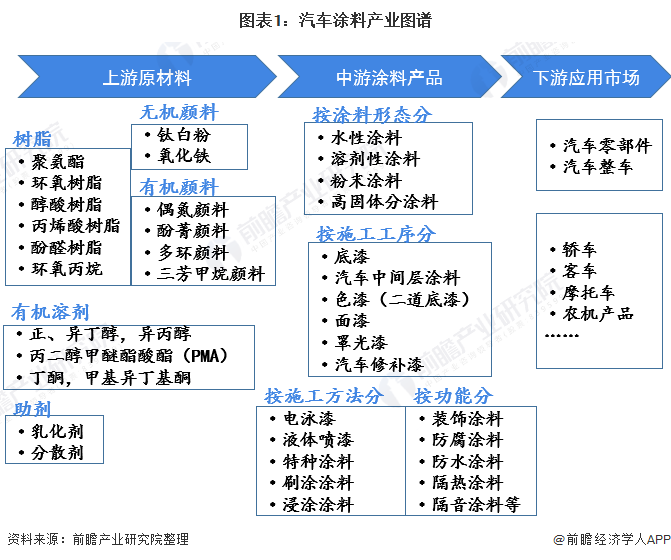

ЦћГЕЭПСЯВњвЕМђНщ

ГЃбдЕРЃКШЫППвТзАЃЌЗ№ППН№зАЁЃЭЌбљЕРРэЃЌГЕвВвЊППЭПзАЁЃЦћГЕЭПСЯВЛНідкЭтЙлдьаЭЩЯжБНгЪгОѕДЋДяСЫГЕжїЕФИіадЧщЛГЃЌдкгІЖдИДдгЖрБфЕФЛЗОГЁЂЦјКђЁЂЕРТЗЬѕМўЪБвВЖдГЕзгЦ№ЕНзюДѓЕФЗРЛЄзїгУЁЃЦћГЕВњЦЗБЛШЫУЧаЮЯѓЕиГЦжЎЮЊСїЖЏЕФЙЄвеЦЗЃЌЦфжаЭПзАжЪСПЪЧЙиМќвђЫиЁЃ

ДгВњвЕСДЕФНЧЖШПДЃЌЦћГЕЭПСЯЩЯгЮЮЊЛЏЙЄдВФСЯЃЌЦфМлИёгыдгЭМлИёжБНгЛђМфНгЯрЙиЃЌЭЌЪБЛЙЪмЕНЪаГЁЙЉЧѓЙиЯЕБфЛЏЕФгАЯьЃЛжагЮЮЊИїРрЦћГЕЭПСЯВњЦЗЃЛЯТгЮЮЊЪЕМЪгІгУЪаГЁЃЌГ§СЫНЮГЕЁЂМЊЦеГЕЁЂДѓПЭГЕЁЂДѓПЈГЕЕШИїжжРраЭЕФЦћГЕЭтЃЌЛЙАќРЈХЉЛњВњЦЗШчЭЯРЛњЁЂСЊКЯЪеИюЛњКЭФІЭаГЕЭПСЯЕШЁЃ

ЦћГЕЭПСЯВњЦЗАДееВЛЭЌЕФБъзМПЩЛЎЗжЮЊВЛЭЌжжРрЃЌНіДгећГЕЩЯЦсЕФНЧЖШПДЃЌЕБЧАзюЦеБщЕФЗжРрЮЊЦћГЕдГЇЦсЃЈOEMЃЉКЭЦћГЕаоВЙЦсСНДѓРрЃЌЦфдкВњЦЗгУЭОЁЂНсЙЙЩшМЦЁЂЭПзАвЊЧѓЁЂжеЖЫПЭЛЇЁЂЯњЪлФЃЪНЕШЗНУцгазХНЯДѓЕФВювьЁЃ

ЦћГЕЭПзАЙЄвеОРњСЫАйФъЗЂеЙЃЌЦфзївЕЗНЪНвбгЩзюГѕЕФзїЗЛЪНМђЕЅЭПЫЂНјЛЏЕНШчНёДѓСПСїЫЎЩњВњЕФЯжДњЛЏЙЄвЕЭПзАЃЛЦфзївЕФкШнвВДгНідкашБЃЛЄЕФЙЄМўБэУцЫЂЩЯвЛВугЭЦсЕНдкЙЄМўБэУцЯШЫЂЗРатЦсдйХчУцЦсЗЂеЙЕНЯждкЕФЁАЦсЧАДІРэЁЊЁЊЕчгОЁЊЁЊжаЭПЁЊЁЊУцЦсЁБЕШЁЃЕБЧАЦћГЕЭПСЯГЕЩэЭПВужСЩйАќРЈЫФВуЃКЕчгОЕзЦсВуЁЂжаЭПВуЁЂЩЋЦсВуКЭЧхЦсВуЁЃУПвЛВуЖМАќКЌИДдгЕФЙЄвеВНжшЃЌЧвЩЯЭПВуЧАвЊОЙ§ЭбжЌЁЂГ§атЁЂСзЛЏЕШЦсЧАДІРэЃЌЩЯЦсЭъБЯКѓвЊЖдЭПзАжЪСПНјааМьВтКЭЦРХаЁЃгыЁАШЫДЉвТзАЁБЯрБШЃЌЁАГЕЩЯЭПзАЁБПЩЮНЪЧвЛЯюКЦДѓЙЄГЬЁЃ

ЭПСЯаавЕдЫааЧщПіЃКЭПСЯВњСПБЃГждіГЄЃЌдіЫйЗХЛК

2017Ѓ2019ФъЃЌжаЙњЙцЩЯЦѓвЕЭПСЯВњСПећЬхБЃГждіГЄЃЌЕЋЪЧдіЫйгаЫљЗХЛКЁЃИљОнЙњМвЭГМЦОжЪ§ОнЯдЪОЃЌ2019ФъШЋЙњЙцФЃвдЩЯЭПСЯЦѓвЕзмВњСПЮЊ2439ЭђЖжЃЌЭЌБШдіГЄ2ЃЎ6ЃЅЁЃ

ЃЈзЂЃКЭПСЯаавЕВњСПЮЊЕБФъЙцФЃвдЩЯЦѓвЕЁАЕБФъВњСПЁБЁЃЁАЭЌБШЁБЪЧжИЭЌПкОЖЖдБШЁЃЙњМвЭГМЦОжж№ФъЖдЭГМЦПкОЖНјааЕїећЃЌНјШыЭГМЦПкОЖЕФЦѓвЕЪ§СПЯргІБЛЕїећЃЌВЂОнДЫЕїећЖдЧАвЛФъЭГМЦЪ§ОнНјаааое§ЃЌНјЖјНЋЕБФъЪ§Онгыаое§КѓЕФЧАвЛФъЪ§ОнЖдБШЕУГіЁАЭЌБШЁББфЛЏТЪЁЃЃЉ

2019ФъЃЌжаЙњЙцФЃвдЩЯЭПСЯЦѓвЕжїгЊвЕЮёЪеШыЮЊ3132ЃЎ32вкдЊЃЌНЯ2018ФъЭЌЦкЮЊ3150ЃЎ11вкдЊЃЈаое§КѓЭЌПкОЖЪ§ОнЃЉЃЌЭЌБШНЕЕЭ0ЃЎ6ЃЅЁЃ

ЦћГЕЪаГЁдЫааЧщПіЃКЦћГЕВњЯњЯТЛЌ

ЦћГЕЭПСЯЪаГЁдіГЄЕФжївЊЖЏСІЮовЩРДздЙњФкЦћГЕВњЯњСПЕФдіГЄЁЃЪмжаЙњОМУдіГЄЗХЛКЃЌЦћГЕзтСоЁЂЭјдМГЕЁЂЖўЪжГЕЪаГЁПьЫйЗЂеЙЃЌаТФмдДЦћГЕЬцДњашЧѓЕШЖрЗНУцвђЫигАЯьЃЌ2018ФъЃ2020ФъЃЌжаЙњЦћГЕЯњСПГжајзпЕЭЁЃ2019ФъЃЌЮвЙњЦћГЕВњЯњЗжБ№ЭъГЩ2572ЃЎ1ЭђСОКЭ2576ЃЎ9ЭђСОЃЌВњЯњСПЭЌБШЗжБ№ЯТНЕ7ЃЎ5ЃЅКЭ8ЃЎ2ЃЅЁЃ2020ФъЃЌЪмЕНФъГѕвпЧщгАЯьЃЌЦћГЕВњЯњСПМЬајЯТЛЌЁЃ2020Фъ1Ѓ10дТЃЌЦћГЕВњЯњЗжБ№ЭъГЩ1951ЃЎ9ЭђСОКЭ1969ЃЎ9ЭђСОЃЌЭЌБШЗжБ№ЯТНЕ4ЃЎ6ЃЅКЭ4ЃЎ7ЃЅЁЃ

ЪмеўВпВЙЬљЛЌЦТгАЯьЃЌаТФмдДЦћГЕЯњСПзпЕЭЃЌЕЋЧАОАвРШЛПДКУЁЃИљОнжаЙњЦћГЕЙЄвЕаЛсЭГМЦЯдЪОЪ§ОнЃЌ2019ФъЃЌжаЙњаТФмдДЦћГЕВњСПЮЊ124ЃЎ19ЭђСОЃЌЭЌБШЯТНЕ2ЃЎ3ЃЅЃЌЯњСПЮЊ120ЃЎ60ЭђСОЃЌЭЌБШЯТНЕ4ЃЎ0ЃЅЁЃ2020Фъ1Ѓ10дТЃЌжаЙњаТФмдДЦћГЕЯњСПЮЊ90ЃЎ10ЭђСОЃЌЭЌБШЯТНЕ4ЃЎ9ЃЅЁЃ

ОЁЙмНќЦкжаЙњаТФмдДЦћГЕВњЯњСПЯТЛЌЃЌЕЋЧАОАвРШЛПДКУЁЃ2020Фъ11дТ2ШеЃЌЙњЮёдКАьЙЋЬќе§ЪНЗЂВМСЫЁЖаТФмдДЦћГЕВњвЕЗЂеЙЙцЛЎЃЈ2021Ѓ2035ФъЃЉЁЗЃЌЬсГіЕН2025ФъЃЌаТФмдДЦћГЕЯњЪлеМБШДя20ЃЅЃЌ2035ДПЕчЖЏЦћГЕГЩЮЊЯњЪлжїСїЃЌЛЛЕчГіааГЩЮЊжївЊЗЂеЙЧїЪЦЁЃ

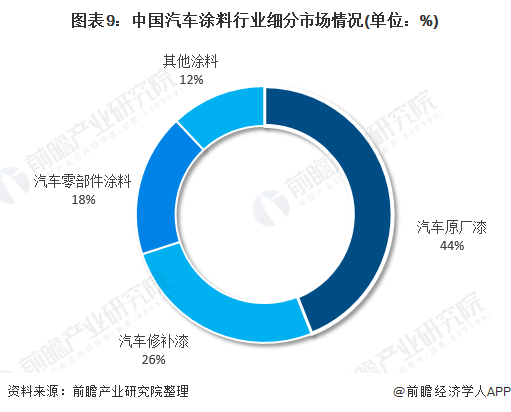

ЦћГЕЭПСЯашЧѓзпЕЭ

АДееЦНОљУПСОаТГЕЭПСЯашЧѓЮЊ12ЧЇПЫЃЏСОНјааВтЫуЃЌ2019ФъЃЌЮвЙњЦћГЕЃЈАќРЈаТФмдДЦћГЕЃЉдГЇЦсашЧѓСПЮЊ32ЃЎ1ЭђЖжЃЌГѕВНВтЫу2020ФъЃЌЦћГЕдГЇЦсашЧѓСПЮЊ27ЃЎ4ЭђЖжЁЃ

ЦћГЕЭПСЯЯИЗжЮЊЦћГЕдГЇЦсЁЂЦћГЕаоВЙЦсЁЂЦћГЕСуВПМўЭПСЯМАЦфЫћЭПСЯЃЌИїЯюЯИЗжЦћГЕЭПСЯеМБШЗжБ№ЮЊ44ЃЅЁЂ26ЃЅЁЂ18ЃЅЁЂ12ЃЅЁЃЦфжаЃЌЦћГЕдГЇЦсвРШЛеМОнНЯДѓБШжиЃЌЦфДЮЪЧЦћГЕаоВЙЦсЁЃ

2017Ѓ2019ФъЃЌжаЙњЦћГЕЭПСЯашЧѓСПГжајЯТЛЌЃЌ2019ФъЃЌжаЙњЦћГЕЭПСЯашЧѓСПдк73ЭђЖжзѓгвЃЌЭЌБШЯТНЕ8ЃЎ4ЃЅЃЌГѕВНВтЫу2020ФъЃЌЦћГЕЭПСЯашЧѓСПЮЊ62ЃЎ2ЭђЖжЁЃ

ЛЗБЃЭПСЯНЅГЩжїСї

ЛЗОГЮлШОЕФЮЪЬтШевцбЯжиЃЌЙњМвЕФЛЗБЃеўВпвВдкВНВНБЦНєЁЃЖдгкЦћГЕЖјбдЃЌГ§СЫЦћГЕЮВЦјХХЗХдьГЩПеЦјЮлШОЭтЃЌЦћГЕЭПзАЩњВњЯпЕФVOCsХХЗХЮЪЬтвВВЛШнКіЪгЁЃ2017Фъ12дТЃЌжаЙњЦћГЕММЪѕбаОПжааФАДееЁЖааЖЏМЦЛЎЁЗвЊЧѓЃЌжЦЖЈСЫЁЖЦћГЕаавЕЛгЗЂадгаЛњЮяЯїМѕТЗЯпЭМЁЗЃЌЬсГіЦћГЕаавЕVOCsЯїМѕЕФФПБъЁЂММЪѕТЗЯпКЭЪОЗЖАИР§ЕШЁЃ2018Фъ12дТ31ШеЦ№ЃЌЦћГЕЭПзАГЕМфРяГЫгУГЕЁЂЛѕГЕМнЪЛВеЁЂЛѕГЕГЕЯсКЭПЭГЕЕФЕЅЮЛЭПзАУцЛ§VOCsХХЗХСПгІЗжБ№ПижЦдк35ЁЂ75ЁЂ90ЁЂ180 gЃЏm2вдФкЁЃ

дкНкФмМѕХХЁЂЕЭЬМЛЗБЃРэФюКЭеўВпЕФЭЦЖЏЯТЃЌЫЎадЭПСЯЁЂЗлФЉЭПСЯКЭИпЙЬЬхЗжЭПСЯдкЮвЙњЦћГЕЭПзАЯпдНРДдНЦеМАЁЃЦфжаЃЌдкЙњМЪЩЯЫЎадЦћГЕЭПСЯећЬхММЪѕвбОЯрЕБГЩЪьЁЃгыДЋЭГЕФШмМСаЭЭПСЯЯрБШЃЌЫЎадЭПСЯЕФЗжЩЂНщжЪЮЊЫЎЃЌЭПСЯЪЉЙЄКѓЃЌДгЭПФЄжаЛгЗЂЕФЪЧЫЎКЭЩйСПжњМСЃЌОпгаЛЗБЃЁЂАВШЋЕШадФмЃЌЕЋЪЧЦфГЩБОНЯИпЃЌФЭгУФъЯоНЯЖЬЃЌЮяРэЛЏбЇаджЪВЛМАгЭадЭПСЯЃЌЖдгкЪЉЙЄЛЗОГЕФвЊЧѓвВБШНЯИпЁЃ

НќаЉФъЃЌЦћГЕгУЫЎадЭПСЯЕФЭПФЄадФмКЭЪЉЙЄадФмЖМЕУЕНСЫИљБОЕФИФЩЦЃЌЮДРДЫЎадЭПСЯЕШЛЗБЃЭПСЯНЋж№ВНДњЬцДЋЭГШмМСаЭЦсЃЌГЩЮЊЦћГЕЭПзАЯпЕФжїСїЁЃ

дкЁЖЦћГЕаавЕЛгЗЂадгаЛњЮяЯїМѕТЗЯпЭМЁЗЬсГіЕФММЪѕТЗЯпжаЃЌДгВФСЯЙЄвеЁЂЭПзАГЕМфЕНзюКѓЕФЛиЪеЙмРэЖМЖдЭПСЯМАЭПзАЯпЬсЙЉММЪѕИФдьЗНЯђЁЃдкВФСЯМАЙЄвебЁдёЩЯЃЌДѓСІЭЦЙуЪЙгУЛЗБЃЭПСЯЃЛЭПзАГЕМфФкЃЌЙФРјЭЦЖЏДЋЭГЭПзАЯпНјааЫЎадЛђИпЙЬЬхЗнИФдьЃЌЬсИпЭПзАздЖЏЛЏГЬЖШЃЌгХЛЏХчЭПЙЄађЃЛдкЛиЪеМАзлКЯДІРэЛЗНкЃЌЙФРјЦѓвЕЩшжУЗЯЦсМЏжаЪеМЏзАжУЁЃ

ЙњФкPPGЪаеМТЪзюИп зджїЦЗХЦИКжиЧАаа

ЮвЙњМгШыWTOвдРДЃЌЙњМЪДѓаЭЭПСЯЩњВњЩЬЗзЗздкЮвЙњвдКЯзЪЛђЖРзЪЕФаЮЪННЈГЇЃЌеМСьЮвЙњЦћГЕЭПСЯСьгђЕФЪаГЁЗнЖюЃЌдкЬсИпаавЕећЬхММЪѕЫЎЦНКЭЩњВњФмСІЕФЭЌЪБЃЌвВМгОчСЫЪаГЁОКељЕФГЬЖШЁЃФПЧАЙњФкПЩзджїбаЗЂВЂЙцФЃЩњВњЕФзджїЦЗХЦЦћГЕЭПСЯЦѓвЕЧќжИПЩЪ§ЃЌаЮГЩвдЙњЭтжјУћЭПСЯЦѓвЕгыЙњФкЩйЪ§МИМвЦѓвЕжЎМфЕФОКељИёОжЁЃ

ДгжаЙњећИіЦћГЕЭПСЯЪаГЁИёОжРДПДЃЌжаЙњЦћГЕЭПСЯЪаГЁЯрЖдЗтБеЃЌЧвДѓВПЗжЦѓвЕМЏжадкЕЭЖЫЪаГЁЃЌЙњФкИпЕЕЦћГЕЭПСЯЪаГЁМИКѕБЛЙњЭтЦЗХЦТЂЖЯЁЃЭтзЪЦЗХЦжаЃЌШеЯЕЦћГЕЭПСЯЪаГЁвдЙиЮїЭПСЯЁЂСЂАюЭПСЯЮЊжїЃЛКЋЯЕвдKCCЭПСЯЮЊжїЃЛХЗУРЯЕвдАЌЪЫЕУЭПСЯЁЂPPGЭПСЯЁЂАЭЫЙЗђЭПСЯЁЂАЂПЫЫеХЕБДЖћЮЊжїЁЃ

2020Фъ9дТЃЌжаЙњЭПСЯЙЄвЕЪзМвВЦОУНЬхЁЖЭПНчЁЗЃЈCoatings WorldЃЉЗЂВМСЫЁА2020ШЋЧђЪЎДѓЦћГЕЭПСЯЦЗХЦХХааАёЃЌХХааАёЛљгкЙЋЫО2019ФъЦћГЕЭПСЯвЕЮёЯњЪлЪеШыНјааХХУћЁЃАёЕЅЯдЪОЃЌУРЙњPPGвд45ЃЎ438вкУРдЊЕФЯњЪлЪеШыВѕСЊШЋЧђЕквЛЃЌЕТЙњАЭЫЙЗђЃЈBASFЃЉЁЂУРЙњАЌЪЫЕУЃЈAxaltaЃЉЗжБ№ЮЛОгЕкЖўЁЂШ§ЮЛЃЌЯњЪлЪеШыЗжБ№ЮЊ34ЃЎ271вкУРдЊЁЂ33ЃЎ192вкУРдЊЁЃШ§МвЦѓвЕШЋЧђЦћГЕЦсЪаГЁеМгаТЪЗжБ№ЮЊ20ЃЎ19ЃЅЁЂ15ЃЎ23ЃЅЁЂ14ЃЎ75ЃЅЁЃ

РДзджаЙњЕФЯцНЭПСЯдйДЮѕвЩэШЋЧђЦћГЕЭПСЯ10ЧПЃЌвВЪЧЮЈвЛЩЯАёЕФжаЙњЭПСЯЦѓвЕЁЃЕЋЯцНЭПСЯжївЊвЕЮёРДдДгкЯцНЙиЮїЃЌЯцНЙиЮїЮЊЯцНЭПСЯКЭШеБОЙиЮїЭПСЯЕФКЯзЪЙЋЫОЁЃ

РДдДЃКЧАеАВњвЕбаОПдК

ЗжЯэ

ЗжЯэ

ЭМЦЌаТЮХ

-

жкЬЉЦћГЕБЛОЯњЩЬЪЕУћОйБЈЦШЁаТФмдДВЙЬљ

-

гжвЛПюВЛУАбЬВЛЦ№Л№ВЛБЌеЈЕФЕчГиРДСЫЃЁ

-

FFНЋЭЈЙ§ВЂЙКдкФЩЫЙДяПЫЩЯЪаЃЌМждОЭЄЯДШЅЁАЮлУћЁБЃП

-

МЊРћЮЕРДУЧЛсЪЧЦћГЕаОЦЌШќЕРЕФКкТэТ№ЃП

-

ШМгЭГЕжеНсепЃКБШбЧЕЯГЌМЖЛьЖЏЃЌајКНЭЛЦЦ1200ЙЋРя

-

аТЬиЦћГЕаТГЕЩЯЯпЙйЭј,аТЦЗAEVsЪзТЖецШн

-

ДѓжкЪеЙКЙњаљИпПЦвбЛёХњЃПНЋГЩПиЙЩЙЩЖЋ

-

7.8ЭђГфЕчзЎЭЖзЪБГКѓЃЌЛЙДјЖЏСЫЪВУД

зюаТЛюЖЏИќЖр

-

3дТ27ШеСЂМДБЈУћ>> ЁОЙЄГЬЪІЯЕСаЁПЦћГЕЕчзгММЪѕдкЯпДѓЛс

-

6дТ13ШеСЂМДВЮЦР>> ЁОЦРбЁЦєЖЏЁПЮЌПЦБЁЄOFweekЃЈЕкЫФНьЃЉ2025ЦћГЕаавЕФъЖШЦРбЁ

-

МДШе-6.18СЂМДБЈУћ>> ЁОдкЯпЛсвщЁПгЂЗЩСшOBCНтОіЗНАИЁЊЁЊНтЫјЮДРДЕФдПГз

-

6дТ19ШеСЂМДБЈУћ>> ЁОдкЯпбаЬжЛсЁПАВЪРЦћГЕГЕЩэееУїЗНАИ

-

МДШе-6.30УтЗбЯТди>> ЮїУХзгЪ§зжЛЏЙЄвЕШэМўЕчГиаТЙњБъКЯЙцЗНАИ

-

7дТ22-29ШеСЂМДБЈУћ>> ЁОЯпЯТТлЬГЁПЕкШ§НьАВИЛРћЦћГЕЩњЬЌШІЗхЛс

ЭЦМізЈЬт

жаЙњШЫЙЄжЧФмВњвЕДѓЛсжЧФмЦћГЕТлЬГ")

- 1 4дТаТФмдДЦћГЕЯњСПЙЋВМЃКБШбЧЕЯ37.3ЭђЃЌМЊРћ12.6ЭђЃЌСуХм4.1ЭђЁЁ

- 2 ШќСІЫЙзпЕНСЫЪЎзжТЗПкЃКЯђЩЯЛЙЪЧЯђЯТ

- 3 аЁУзsu7 UltraдтЭЫЖЉЪТМўЪМФЉ

- 4 ЁОвЛжмГЕЛАЁПЮЊСЫЕчЖЏГЕЃЌУРЙњЪЎЦпжнЁАХИцЁБЬиРЪЦе

- 5 8Ьь76ПюГЕаЭДѓНЕМлЃЌБШбЧЕЯЁЂМЊРћЁЂЦцШ№ЕШЁАЧРЙЅЁБ618

- 6 БШбЧЕЯЕФШЋЧђРЉеХМЦЛЎ - 2025КЃЭтЯњСП80ЭђЃЌ2030Фъ50%ЯњСПдкКЃЭт

- 7 БШбЧЕЯМЊРћМлИёеНЩ§МЖЃЌзюВаПсЕФЯжЪЕЛЙУЛРД

- 8 ЬиЫЙРвЊЛХЃЁаЁУзYU7е§ЪНЗЂВМЃЌадФмЁЂајКНШЋУцФыбЙЃП

- 9 2025Фъ1дТ-4дТаТЪЦСІЯњСПХХааАёЃЌаЁХєЕквЛЃЌСуХмЕкЖў

- 10 2025ФъжаЙњЦћГЕаавЕеЙЭћЃКаТФмдДгыжЧФмМнЪЛЕФЁАПёьЁБгыЁАФкОэЁБ

ЗЂБэЦРТл

ЧыЪфШыЦРТлФкШн...

ЧыЪфШыЦРТл/ЦРТлГЄЖШ6~500Иізж

днЮоЦРТл

днЮоЦРТл