汽车供应链跨界玩家众生相

未来前景仍可期

在跨界零部件这条路上,尽管部分玩家首战遇挫,令人振奋的是,也有企业在跨界之后赚得盆满钵满。

近日,和胜股份发布了关于公司获得项目定点意向书的公告,宣布公司于2022年1-3月收到某全球领先的锂离子电池研发制造企业的4款新能源汽车动力电池箱体项目的《供应商定点意向书》,预估项目周期4-8年,项目交易额36亿元-40亿元,项目终端品牌包括欧洲某豪华汽车品牌、中国某新势力汽车品牌、中国某自主汽车品牌A、中国某自主汽车品牌B。

和胜股份大约从2015年开始布局新能源汽车部件业务,并于当年成立了全资子公司广东和胜新能源,用于生产新能源电池包下箱体托盘、模组端板护板产品、空调系统用盘管、锻造件等。2017 年,和胜股份又成立了子公司江苏和胜新能源,为新能源汽车行业提供新能源电池包下箱体托盘,及电池包模组五金配件等,进一步强化新能源汽车零部件布局。

图片来源:盖世汽车

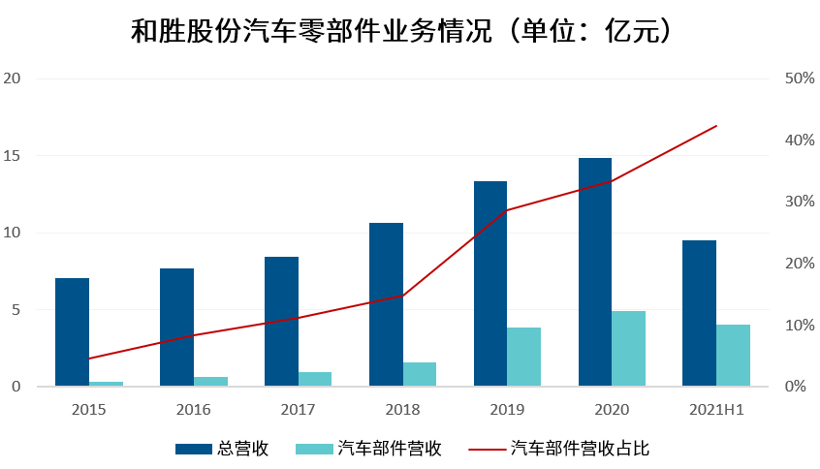

这之后,和胜股份的业务其实也并没有如预想中的好转,反而因对新能源汽车零部件的研发投入不断加大,拖累了公司整体业绩。和胜股份真正开始享受到新能源汽车发展红利是从2019年开始,从这一年起,和胜股份的汽车零部件业务营收占比明显提升,特别是电池托盘产品,成了和胜股份零部件业务主要的增长点。

据官方财报,2019年-2021年上半年,和胜股份汽车零部件业务分别实现营收3.82亿元、4.94亿元、4.01亿元,占比分别为28.64%、33.27%、42.3%。其中2020年,电池托盘及配件业务营收占比达到了18%。2021年上半年,和胜股份的汽车零部件业务营收占比甚至超过了其主要的电子消费品业务。

和胜股份并非个例,乘着新能源汽车这股东风,其实还有很多跨界玩家在借势起飞。即便上面作为“负面案例”的郑煤机,不容忽略的是,从去年开始其汽车零部件业务也有了显著的改善。由于汽车业务持续亏损,2020年郑煤机选择对SEG重组,之后业绩有了显著改善。2021上半年,SEG实现收入64.8亿元,同比增长37.14%;净亏损为6331万元,同比减亏2.47亿元。

从这一点上来讲,暂时业绩下滑,或许只是对这些跨界玩家的考验。长远来看,随着智能电动汽车的渗透率不断提升,零部件长期仍是高景气赛道。

据相关分析数据显示,2016年,我国汽车零部件的销售收入约为3.46万亿元,到2020年增长到了4.57万亿元,年均复合增长率7.2%,预计2021年这一收入规模将进一步增至4.9万亿元,2022年达5.2万亿元。

全球市场来看,汽车零部件市场规模更大。据华福证券预测,全球汽车零部件将是超过十万亿人民币规模的大市场。而考虑到当前智能电动正加速推进,汽车产业的核心技术演进、供应商体系、主机厂格局重塑,国产零部件正迎来发展的黄金时代,继整车实现价值修复后,国产零部件也将开启价值重估之旅。

或许正是坚信这一点,即便过去几年零部件业务受挫,这些跨界玩家也没有缩减对汽车业务的投入,而是争相开展了新一轮的业务布局。

今年1月14日,由郑煤机与其全资附属公司索恩格中国联合设立的索恩格汽车电动系统有限公司(英文简称SES)正式成立。据悉,索恩格具备三合一电机的生产能力,其高压驱动电机样机已试制成功,此次两家公司携手成立SES,标志着郑煤机正式进军高压电机市场。

银亿股份甚至还计划涉足整车业务。3月2日,银亿股份发布公告称,为加快推进在新能源整车制造领域的战略部署,拟出资不超过4亿元参与知豆汽车重整及重整计划变更程序,并在随后进一步表示欲收购小灵狗出行和梓禾惠芯。

不过考虑到银亿股份原有业务已经持续大幅亏损,却还欲收购一个负债累累的知豆汽车,的确让人有点难以理解,或许真的是“患难见真情”吧。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

原文标题 : 汽车供应链跨界玩家众生相

分享

分享

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

6月13日立即参评>> 【评选启动】维科杯·OFweek(第四届)2025汽车行业年度评选

-

即日-6.18立即报名>> 【在线会议】英飞凌OBC解决方案——解锁未来的钥匙

-

6月19日立即报名>> 【在线研讨会】安世汽车车身照明方案

-

即日-6.30免费下载>> 西门子数字化工业软件电池新国标合规方案

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

中国人工智能产业大会智能汽车论坛")

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论