一文看懂新能源物流车的产业周期和生态体系(一)

从今天起,《电动汽车观察家》公众号将节选连载《新能源物流车蓝皮书:中国新能源物流车发展报告(2018)》。该报告共九章,每天分享一章的精华内容。蓝皮书出品方为谦鸣研究院,《电动汽车观察家》总编辑邱锴俊参与了报告课题组。

产业周期理论视角下的新能源汽车

用历史大视角来考察大众市场技术应用,可以让我们更清晰地观察当下和未来。

下图是历史上一些重要的大众市场技术应用的历史数据曲线,它们都展示出S曲线的共性。值得注意的是,汽车和无线电技术在20世纪十和二十年代的初始应用曲线,几乎与20世纪九十年代的移动电话和互联网等现代技术的初始应用曲线一样。一系列因素,如技术成本,价值,易用性和市场营销对于将这些S曲线推到饱和点非常重要。历史也表明,随着世界变得更加互联互通,有价值的新创新的应用速度变得更快。更近的创新,如电脑,手机和互联网,都有非常陡峭的指数阶段。

大众市场技术应用的S曲线(不含软件技术应用)

资料来源:Michael Felton,纽约时报

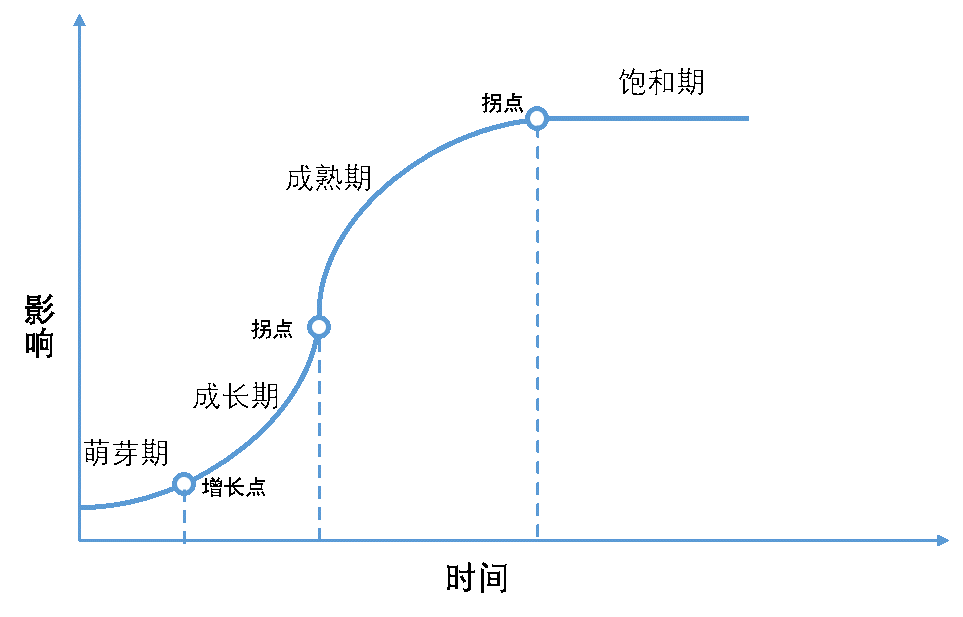

许多增长过程起初表现出不同速度的指数增长,然后增长达到了一个拐点,在那里它们开始成熟,进入竞争或资源匮乏期,增长速度减缓。接下来,他们进入饱和阶段,增长速度大大减缓甚至停止。这种增长的四个阶段(起始/出生,加速/成长,减速/成熟,饱和)可以在下面的S增长曲线中看到。增长点,拐点和饱和点是曲线上的重要点,在其之后成长条件发生改变。技术应用阶段遵循S曲线,随着应用阶段的发展,最初的指数增长阶段会经历一个拐点,然后饱和。

新兴产业发展模型:S曲线

资料来源:谦鸣新能源物流车研究院

近20年来,基于中国政府顶层设计、政策驱动,通过行业引导、产业跟进,各方共同推动了中国新能源汽车产业的快速发展。

中国新能源汽车是2000年启动的。2000年,电动汽车被列入“863”计划12个重大专项之一。从2001年开始,“863”项目投入了大量研发经费,形成了以纯电动、油电混合动力、燃料电池三条技术路线为“三纵”(十几年来,“三纵”的内涵在变化),以动力蓄电池、驱动电机、动力总成控制系统三种共性技术为“三横”的电动汽车研发格局。2007年,中国在新能源汽车领域取得多项国家重大科技研究成果,新能源汽车产业开始起步。通过在重点城市多次举办大型活动、示范运营,政商学各界对新能源汽车更大范围的推广应用有了信心。

2009年,中国政府启动“十城千辆”新能源汽车示范推广工程,吹响了新能源汽车大规模示范推广的号角。经过2009年-2012年和2013年-2015年两个三年、范围逐步扩大的两个阶段示范推广,中国的新能源汽车实现了从培育期向成长期的转变。2014年,中国新能源汽车销售量超过日本。2015年,中国新能源汽车销售量超过美国,中国成为全球最大的新能源汽车推广应用市场。2016年开始,全国开始大范围推广新能源汽车。

每个行业的发展历程都将经历初创期、成长期、成熟期和衰退期。我们以新车销售中新能源汽车的市场占有率为参数,结合新兴产业发展模型,将中国新能源汽车划分为四个发展阶段。

中国新能源汽车发展阶段

资料来源:谦鸣新能源物流车研究院

探索阶段(2000-2009)。该阶段新能源汽车市场渗透率<0.01%。此阶段新能源汽车(NEV)包括混合动力电动汽车(HEV),插电式混合动力电动汽车(PHEV),纯电动汽车(BEV)和燃料电池电动汽车(FCEV)。这一阶段,新能源汽车技术取得了突破性创新成果,在某些细分市场内获得了一定的发展空间。但此时的技术具有不稳定性和不确定性,不同的技术在进行不同的市场试探。该阶段新能源汽车的研发完全由国家资助项目支持,目的是验证原型车和调查技术路线。公共服务部门是第一阶段新能源汽车的主要应用领域。混合动力电动汽车主导新能源汽车市场,在2009年占85%的市场份额。该阶段的一个里程碑是2009年1月“十城千辆”示范项目启动。

培育阶段(2010-2012)。该阶段新能源汽车市场渗透率在0.01-0.1%之间。该阶段的主要特色是第一轮推广应用实施。2012年12月,四部委组织专家对25个示范城市(包括6个开展私人购买新能源汽车试点城市)进行了验收,验收工作主要依据国家对示范工作的要求及四部委批复的各城市实施方案,对相关工作展开实地检查。经过核实,截至2012年底,25个示范城市共推广各类示范车辆27432辆,其中公共服务领域各类车辆23032辆,私人购买新能源汽车4400辆。合肥、深圳、北京在推广数量上位列前三,推广数量达到9943辆,占全部推广总数的36%,而南通市只有150辆,不同的城市呈现出截然不同的示范效果。新能源汽车的补贴范畴基本和探索阶段相同,但将混合动力汽车中的微混和中混从新能源汽车补贴范畴内剔除。十二五中首次提出汽车业电动化技术转型战略;明确新能源汽车为战略新兴产业。在国家层面结束了技术路线之争。确定以纯电驱动为新能源汽车发展和汽车工业转型的主要战略取向,重点推进纯电动汽车和插电式混合动力汽车产业化。第一次在发展目标中提及充电设施网络建设和实现商业化运营。2012年,国家提供42亿人民币促进新能源汽车和动力电池产业工业化进程。实施优先发展私人用轻型电动车和公共机构电动客车的战略。公共服务用车的新能源汽车渗透率大大提升,但私人用车领域进展缓慢,仅仅实现了540台的总销售。在政策的指导下,2012年,纯电动汽车和插电式混动汽车的销量超过混合动力汽车。该阶段的一个里程碑是国家战略层面提出汽车业电动化技术转型战略,明确新能源汽车为战略新兴产业。

成长阶段(2013-)。该阶段新能源汽车市场渗透率在0.1-10%之间。2013年9月,第二轮新能源汽车推广应用工作开始,国补2.0出台。第一次提出了补贴逐年退坡的概念。“物流”一词第一次出现在推广车辆的描述中。提出了纯电动专用车的概念(主要是邮政、物流车、环卫等)。要求示范城市或区域地方政府对新能源汽车车辆购置、配套设施建设等方面出台相关政策。将混合动力汽车从补贴范围中剔除。在第二轮示范项目和补贴政策推动下,从2013年起,电动汽车进入快速增长期。2013至2015年,在38个城市群,共88个城市示范推广了新能源汽车,470900辆新能源汽车进入示范城市运营。2015年在多年高补贴诱发下产生了严重的“骗补”(以及为开脱众多企业而取名的“谋补”)风波,引起了各方对我国新能源汽车发展路线、政策的反思与讨论,并促成了行业相关部门对补贴政策的调整和优化。2016至今是第三阶段推广应用阶段,我国新能源汽车产业开始全面调整升级,方向开始向扶优扶强转换。2017年,新能源汽车销售75.7万台,占汽车整体销量比为2.62%;截止到2017年,新能源汽车保有量为159.7万台,渗透率为0.74%。

分享

分享

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

6月13日立即参评>> 【评选启动】维科杯·OFweek(第四届)2025汽车行业年度评选

-

即日-6.18立即报名>> 【在线会议】英飞凌OBC解决方案——解锁未来的钥匙

-

6月19日立即报名>> 【在线研讨会】安世汽车车身照明方案

-

即日-6.30免费下载>> 西门子数字化工业软件电池新国标合规方案

-

7月22-29日立即报名>> 【线下论坛】第三届安富利汽车生态圈峰会

中国人工智能产业大会智能汽车论坛")

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论