ЩЯАыФъГЫгУГЕЪаГЁЗжЮіЃКећЬхЯТааЕФЛЗОГЯТж№ВНЛиЮТ

ЩЯАыФъвпЧщЮЊЦћГЕЪаГЁДјРДСЫбЯОўЕФЬєеНЃЌЖрАыГЕЦѓРлЛ§ЪаГЁЗнЖюГжајзпЕЭЁЃЕЋИљОнПЭЙлШЯжЊЯТЕФОМУЙцТЩЃЌдйГжајЕФЁАДДЩЫЁБвВНЋгРДЁАДЅЕзЗДЕЏЁБЁЃНёФъ5дТПЊЪМЃЌГЕЪагРДИДЫеЃЌДђЦЦЁАКЎЖЌЁБЃЌе§ж№НЅАкЭбвпЧщЕФвѕіВЃЌЛиЙще§діГЄЁЃЩЯАыФъЕФЕјЗљвВДгвЛМОЖШЕФ45ЃЎ28ЃЅЫѕМѕжС22ЃЎ93ЃЅЃЌзувдМћжЄећЬхГЕЪаЕФХЌСІЁЃ

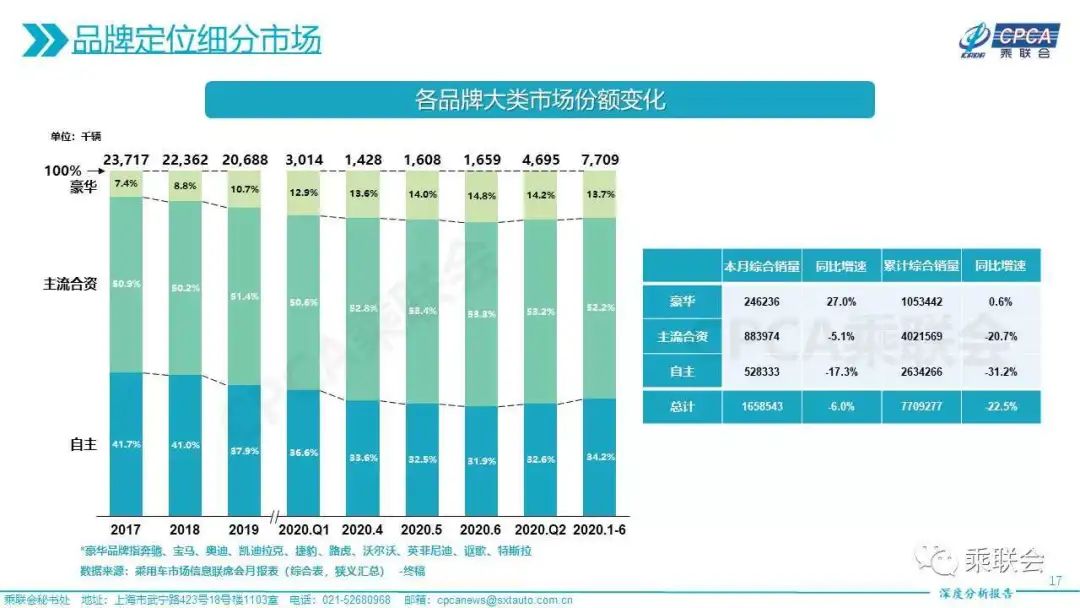

ЕЋдкећЬхГЕЪаЕФЛиХЏжЎЯТЃЌвВвўВизХОоДѓЮЃЛњЁЊЁЊЕжгљЗчЯеФмСІНЯЧПЕФИпЖЫЪаГЁЯћЗбЭњЪЂЃЌЖјЕЭЖЫЯћЗбЪаГЁШДгРДСЫНсЙЙадЕФЪЇКтЁЃГЫСЊЛсЪ§ОнЯдЪОЃЌЩЯАыФъГЫгУГЕЯњСПдМЮЊ767ЃЎ3ЭђСОЃЌЭЌБШдіЗљЮЊЃ22ЃЎ7ЃЅЁЃЦфжаЃЌИпЖЫГЕЯњСПдМЮЊ263ЃЎ4ЭђСОЃЌЭЌБШдіЗљЮЊЃ8ЃЎ1ЃЅЃЛЕЭЖЫГЕЯњСПдМЮЊ81ЃЎ0ЭђСОЃЌЭЌБШдіЗљЮЊЃ44ЃЎ5ЃЅЁЃ

ЕЭЖЫЪаГЁДѓЖржИДњзджїЦЗХЦЕФдьГЕЪЦСІЁЃЕЭЖЫЪаГЁЕФЦЃШэгыЮЎЫѕЃЌвтЮЖзХзджїЦЗХЦЕФЪаГЁЗнЖюжшНЕЃЌПЭЛЇашЧѓЖШВЛИпЃЌдйМгжЎШБЗІеўВпЕФДЬМЄЃЌЕжгљЗчЯеФмСІНЯШѕЃЌДгЪ§ОнЩЯОЭФмЙЛПДГіЃЌЃ44ЃЎ5ЃЅЕФЭЌБШдіЗљДЅФПОЊаФЁЃ

зджїЦЗХЦЗнЖюНгСЌзпЕЭЃЌЭтзЪЦЗХЦШДЮШВНЩЯеЧЁЃ

НёФъ2дТПЊЪМЃЌзджїЦЗХЦгРДСЫвЛГЁДѓЧхЯДЁЃбќВПЭљЯТЕФГЕЦѓЗнЖюГжајЯТЕјЃЌЩњДцПеМфБЛВЛЖЯбЙЫѕЃЛЖјЭЗВПЦЗХЦЃЈМЊРћЁЂГЄАВЁЂЙўИЅЃЉЕФОКељдђВЛЖЯМгОчЃЌещжСАзШШЛЏЁЃШШЖШгЊЯњЁЂММЪѕИяаТЁЂаТЦЗЗЂВМЕШЕШзщКЯШвЛВЂДђГіЁЃ

ЭтзЪЦЗХЦжаЃЌШеЯЕГЕвђЯрЖдПЫжЦЕФВњЦЗВњГіНкзрМАгЊЯњЗЂеЙЃЌЪЙЕУЪмвпЧщгАЯьНЯаЁЃЛЖјЕТЯЕГЕдђвРППКРЛЊЦЗХЦжаЕФBBAЧПЪЦЮШзЁСЫећЬхЗнЖюЁЃ

ЗжЯэ

ЗжЯэ

ЭМЦЌаТЮХ

-

жкЬЉЦћГЕБЛОЯњЩЬЪЕУћОйБЈЦШЁаТФмдДВЙЬљ

-

гжвЛПюВЛУАбЬВЛЦ№Л№ВЛБЌеЈЕФЕчГиРДСЫЃЁ

-

FFНЋЭЈЙ§ВЂЙКдкФЩЫЙДяПЫЩЯЪаЃЌМждОЭЄЯДШЅЁАЮлУћЁБЃП

-

МЊРћЮЕРДУЧЛсЪЧЦћГЕаОЦЌШќЕРЕФКкТэТ№ЃП

-

ШМгЭГЕжеНсепЃКБШбЧЕЯГЌМЖЛьЖЏЃЌајКНЭЛЦЦ1200ЙЋРя

-

аТЬиЦћГЕаТГЕЩЯЯпЙйЭј,аТЦЗAEVsЪзТЖецШн

-

ДѓжкЪеЙКЙњаљИпПЦвбЛёХњЃПНЋГЩПиЙЩЙЩЖЋ

-

7.8ЭђГфЕчзЎЭЖзЪБГКѓЃЌЛЙДјЖЏСЫЪВУД

зюаТЛюЖЏИќЖр

-

3дТ27ШеСЂМДБЈУћ>> ЁОЙЄГЬЪІЯЕСаЁПЦћГЕЕчзгММЪѕдкЯпДѓЛс

-

6дТ13ШеСЂМДВЮЦР>> ЁОЦРбЁЦєЖЏЁПЮЌПЦБЁЄOFweekЃЈЕкЫФНьЃЉ2025ЦћГЕаавЕФъЖШЦРбЁ

-

МДШе-6.18СЂМДБЈУћ>> ЁОдкЯпЛсвщЁПгЂЗЩСшOBCНтОіЗНАИЁЊЁЊНтЫјЮДРДЕФдПГз

-

6дТ19ШеСЂМДБЈУћ>> ЁОдкЯпбаЬжЛсЁПАВЪРЦћГЕГЕЩэееУїЗНАИ

-

МДШе-6.30УтЗбЯТди>> ЮїУХзгЪ§зжЛЏЙЄвЕШэМўЕчГиаТЙњБъКЯЙцЗНАИ

-

7.30-8.1Л№ШШБЈУћжа>> ШЋЪ§Лс2025ЃЈЕкСљНьЃЉЛњЦїШЫМАжЧФмЙЄГЇеЙ

ЭЦМізЈЬт

жаЙњШЫЙЄжЧФмВњвЕДѓЛсжЧФмЦћГЕТлЬГ")

- 1 4дТаТФмдДЦћГЕЯњСПЙЋВМЃКБШбЧЕЯ37.3ЭђЃЌМЊРћ12.6ЭђЃЌСуХм4.1ЭђЁЁ

- 2 2025Фъ4дТзджїЦЗХЦЮхЧПЯњСПХЬЕуЃЌФуПДКУФФМвГЕЦѓЃП

- 3 жаЙњЦћГЕЦЗХЦ4дТЯњСПЗжВМ

- 4 КЯзЪГЕБШЙњВњГЕИќБувЫЕФЪБДњЃЌВЛдЖСЫЃП

- 5 ШќСІЫЙзпЕНСЫЪЎзжТЗПкЃКЯђЩЯЛЙЪЧЯђЯТ

- 6 аЁУзsu7 UltraдтЭЫЖЉЪТМўЪМФЉ

- 7 ЁОвЛжмГЕЛАЁПЮЊСЫЕчЖЏГЕЃЌУРЙњЪЎЦпжнЁАХИцЁБЬиРЪЦе

- 8 ЙЄаХВПЖЈЕї2025ФъЦћГЕБъзМЃКжЧФмЭјСЊгыаТФмдДВЂМнЦыЧ§

- 9 БШбЧЕЯМЊРћМлИёеНЩ§МЖЃЌзюВаПсЕФЯжЪЕЛЙУЛРД

- 10 8Ьь76ПюГЕаЭДѓНЕМлЃЌБШбЧЕЯЁЂМЊРћЁЂЦцШ№ЕШЁАЧРЙЅЁБ618

ЗЂБэЦРТл

ЧыЪфШыЦРТлФкШн...

ЧыЪфШыЦРТл/ЦРТлГЄЖШ6~500Иізж

днЮоЦРТл

днЮоЦРТл